Накопительное страхование жизни

- Рисковое страхование жизни

- Накопительное страхование

- Как рассчитывается страховая сумма?

- Дополнительный инвестиционный доход (ДИД). Что это такое и откуда он берется?

- Как СК распределяет заработанную за год прибыль?

- Прибыльность накопительных программ в сравнении с банковскими депозитами

- Как осуществляются взносы в СК по накопительным программам?

- Надежность

- Налоги

- Плюсы и минусы накопительных страховых полюсов

- Делать или нет? Как выбрать компанию?

Давайте попробуем разобраться в этом вопросе. Понятие «страхование» всем давно известно, а вот термин «накопительное страхование жизни» и его смысл далеко не всем знаком и ясен. Постараемся подробно изложить все важные нюансы на доступном языке.

Многие сталкивались с понятием «рискового» и «накопительного» страхования. Но вот основные отличия, преимущества и недостатки понимает далеко не каждый. Рассмотрим, более детально все особенности данных видов страхования.

Рисковое страхование жизни

Рисковый страховой полис оформляется на непродолжительный срок, обычно не более чем на год. Клиент страхует свою жизнь от возможной болезни, несчастного случая, травматического повреждения, смерти и тому подобного. Принцип действия рискового страхового полиса – клиент однократно платит фиксированную сумму в страховую компанию (СК), которую он выбрал. Взамен СК обязуется выплатить клиенту (застрахованному лицу) определенную компенсацию (страховую сумму), если с клиентом произойдет указанный в полисе (договоре) страховой случай (болезнь, травма и т.д.).

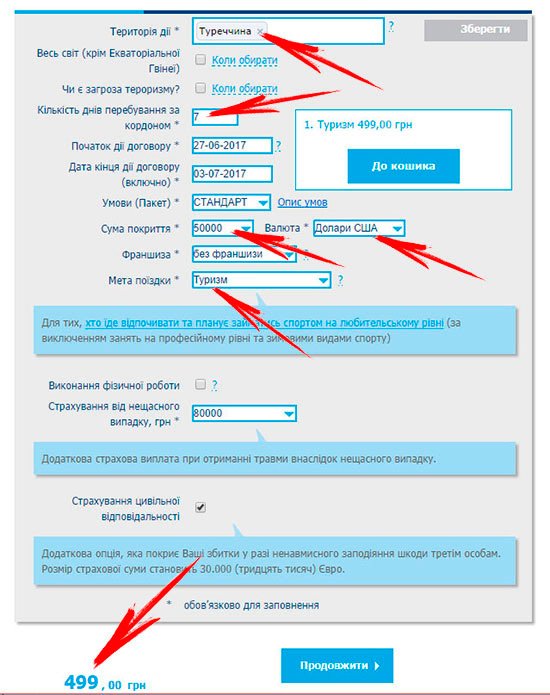

Простой пример рисковой страховки жизни — туристический страховой полис:

Основные условия данного полиса:

- Клиент приобретает страховку для туристической поездки в Турцию на 7 дней;

- Страховая сумма (сумма покрытия) — 50 000 долларов США;

- Стоимость страховки – 499 грн.;

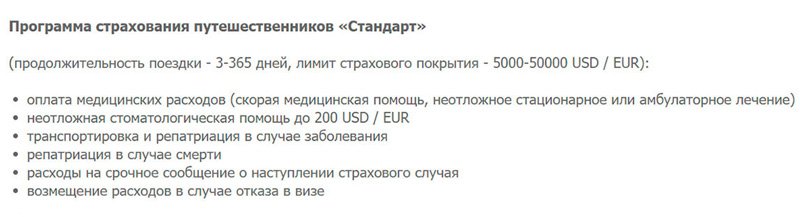

- Страховые случаи, которые покрывает данный полис (ниже на скрине).

Если за период времени, на который клиент застраховался, с ним не происходит указанный в полисе страховой случай, действие страховки заканчивается и никаких выплат или возмещений клиент обратно не получает, то есть деньги (стоимость страховки) попросту остаются в страховой компании. В этом и заключается вся суть рискового страхования.

Накопительное страхование

Накопительное страхование – это долгосрочное страхование жизни (обычно от 10 лет и более), при котором клиент не только защищен от определенных рисков, а еще имеет возможность накопить и приумножить свои денежные средства на будущее. То есть, страховая защита + депозит. Какие же риски покрывает накопительное страхование?

СК предоставляют много вариантов этого продукта с покрытием разных видов риска, но в обязательном порядке в программу накопительного страхования входят 2 основных:

- Дожитие застрахованного лица до окончания срока действия договора;

- Смерть застрахованного лица (ЗЛ).

В первом случае клиент (ЗЛ) получает всю страховую сумму (СС), которая определена договором плюс дополнительный инвестиционный доход (ДИД), то есть проценты, начисленные на денежные средства клиента, внесенные в СК за весь срок действия договора:

Дожитие = 100% СС + ДИД

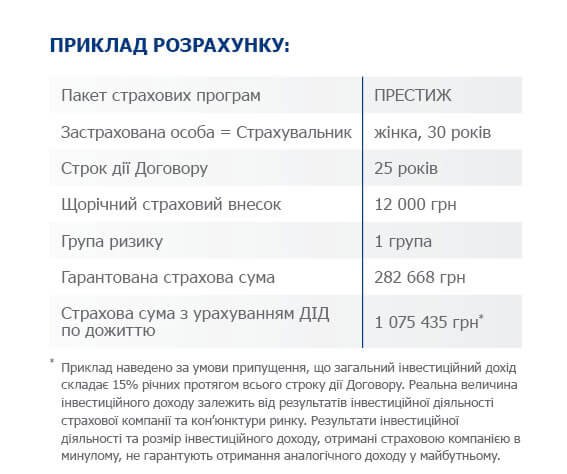

То есть, при условии, что дополнительный инвестиционный доход СК будет стабильно составлять 15% годовых, и сумма ежегодного взноса будет неизменна, в конце срока действия договора клиент получит по дожитию 1 075 435 грн. Как рассчитывается страховая сумма, откуда берется дополнительный инвестиционный доход и как начисляется, рассмотрим чуть позже.

Во втором случае (смерть ЗЛ) — страховую сумму и ДИД получает выгодоприобретатель (наследник), который указан в договоре страхования. Естественно, что величина ДИД при таких обстоятельствах зависит от количества лет с начала действия договора до момента наступления смерти ЗЛ. Например, клиент имел полис сроком действия 20 лет, но на 10-м году с ним происходит событие, в результате которого он умирает. Соответственно выгодоприобретатели получают ДИД, начисленный за 10 лет.

Смерть = 100% СС + ДИД

Выгодоприобретателем может быть как один, так и несколько человек. Например: жена и ребенок или два ребенка и т.д. Если выгодоприобретателей несколько, пропорциональность распределения страховой выплаты может также варьироваться равными долями 50% на 50% или например 75% на 25%. Кому и в каких пропорциях достанется выплата, определяет сам клиент (ЗЛ).

Выгодоприобретателей клиент может менять, добавлять или исключать по своему желанию на протяжении всего срока действия договора.

Например, мужчина, который состоит в браке, указывает выгодоприобретателем свою жену. Через несколько лет происходит развод и мужчина повторно жениться или в семье появляется ребенок. Он имеет право добавить ребенка, в качестве второго выгодоприебретателя или в случае развода, заменить бывшую жену на нынешнюю. Также, в накопительных полюсах страхования жизни может быть предусмотрено покрытие таких дополнительных рисков как:

- Смерть в результате несчастного случая;

- Инвалидность;

- Телесные повреждения (травмы);

- Хирургическое вмешательство и тому подобное.

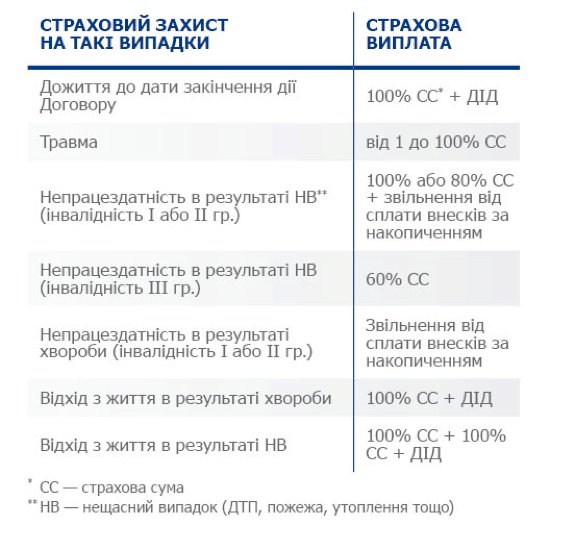

Выплаты при этих обстоятельствах зависят от размера страховой суммы (СС) и от условий договора. Например, по условиям одной из программ СК ПЗУ Украина страхование жизни:

То есть, если человеку (ЗЛ) в результате несчастного случая присваивают 1-ю группу инвалидности, он получит 100% СС, а также освобождение от уплаты ежегодных взносов до конца срока действия договора или до пересмотра группы инвалидности. За него взносы обязуется делать СК. Это очень важно для клиента, который столкнулся с такими тяжелыми обстоятельствами, ведь 1-я группа инвалидности является нерабочей и застрахованное лицо чаще всего не может самостоятельно оплачивать страховые платежи, учитывая расходы на лекарства, медицинские услуги, в которых он нуждается и мизерное государственное пособие по инвалидности.

При этом клиент продолжает накапливать средства на будущее и продолжает находиться под страховой защитой, т.к. СК будет платить за него. Когда речь идет о получении травматического повреждения, размер выплаты зависит от степени тяжести травмы и составляет от 1% до 100% СС. Например, по условиям данного страхового полиса от СК «ПЗУ Украина страхование жизни» повреждение пальца руки, что привело к срыву ногтевой пластины, возмещается 2-мя % от СС, то есть застрахованное лицо (ЗЛ) получит выплату в размере 5 653 грн. 36 коп. от 282 668 грн.

Если снова взять за основу предыдущий расчет со страховой суммой 282 668 грн., то при наступлении смерти застрахованного лица в результате несчастного случая выгодоприобретатель получит удвоенную СС — 565 336 грн. + ДИД, начисленный на момент наступления события. Безусловно, деньги не могут утешить горечь от потери близкого человека, но получение такой выплаты может хотя бы временно избавить от финансовых проблем его близких, особенно, если застрахованный человек был единственным кормильцем приносящим доход в семью.

Итак, в отличии от рискового страхования жизни, в накопительном — деньги, которые клиент платит за страховку не сгорают и по окончанию срока действия договора СК выплачивает их клиенту с ДИД (%), не зависимо от того, были у клиента страховые случаи и выплаты по ним или нет. И это большой плюс по сравнению с обычной страховкой.

Как рассчитывается страховая сумма?

Рассмотрим, какие основные факторы влияют на размер страховой суммы:

- Сумма ежегодного взноса – чем больше страховой платеж, тем выше СС. То есть, чем больше Вы готовы инвестировать в СК, тем больший размер страховой защиты предоставляет Вам компания;

- Возраст клиента (застрахованного лица, страхователя) – чем моложе человек, тем выше будет его СС. Средства клиента при поступлении в СК делятся на 2 фонда: рисковый и накопительный. Если клиент достаточно молод, его накопительная составляющая будет преобладать над рисковой, так как вероятность серьезных заболеваний и травм значительно ниже, чем у людей преклонного возраста. Логично, чем старше становиться человек, тем он более склонен к появлению различных заболеваний и в этом случае, наоборот — процент резервирования в рисковый фонд, из которого производятся выплаты по страховым случаям, будет выше, а СС меньше. В общем, чем человеку меньше лет, тем дороже оценивается его жизнь. Вывод простой — оформление накопительного полиса страхования в молодом возрасте является выгодней для клиента;

- Пол клиента – тарифы для мужчин и женщин разные. У женщин СС выше, чем у мужчин такого же возраста, поскольку по статистике жизнь мужчин более подвержена различным рискам;

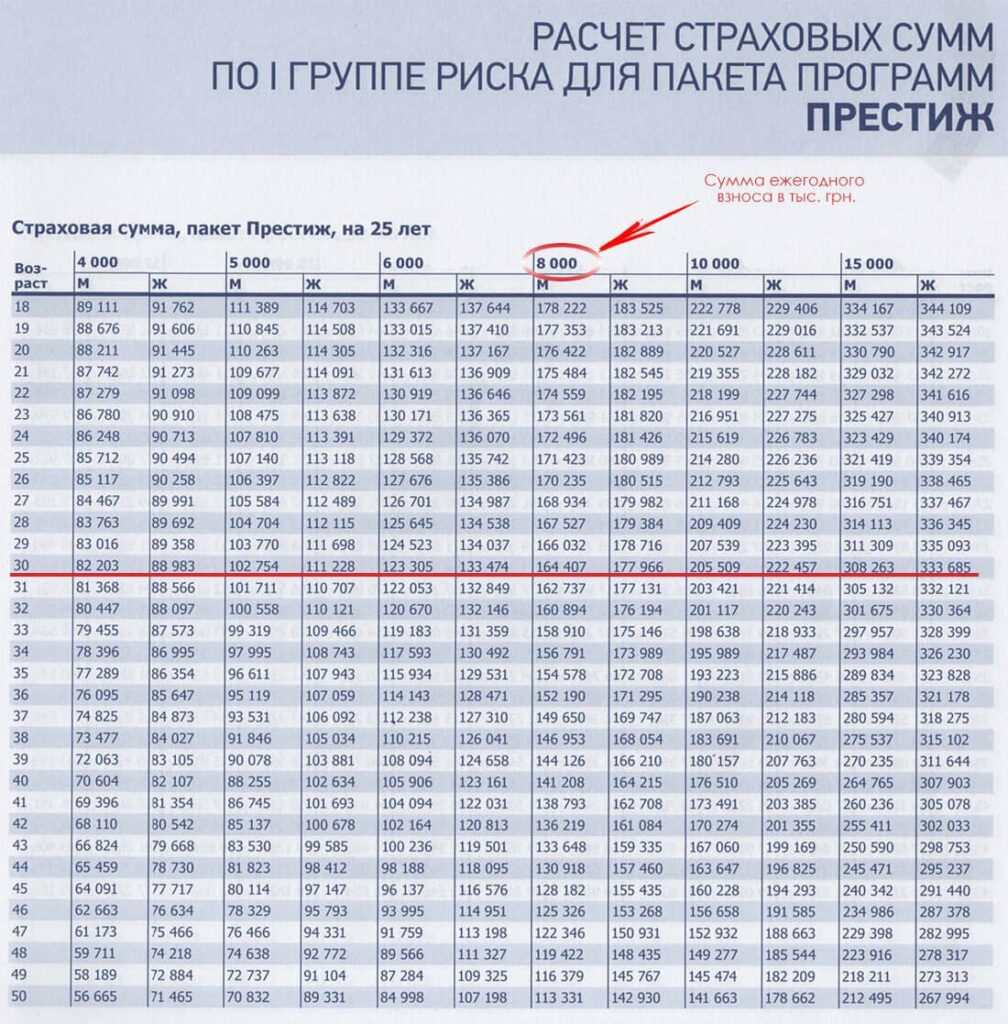

Рассмотрим на примере реальной программы накопительного страхования «Престиж» от СК «ПЗУ Украина страхование жизни» насколько отличаются СС в зависимости от размера ежегодного вноса, возраста и пола человека:

Как видно из данного рисунка, СС например, у мужчины (М) в 20 лет при ежегодном взносе 8000 грн. будет равна 176 422 тыс. грн., у женщины (Ж) такого же возраста — 182 889 тыс. грн. Если взнос оставить прежним, но возраст человека уже 30 лет, то СС для мужчины снизится до 164 407 тыс. грн., а для прекрасного пола до 177 966 тыс. грн. Также можно проанализировать изменение величины СС в зависимости от размера взноса.

- Состояние здоровья, если страхующийся человек не имеет серьезных проблем со здоровьем, то и СС будет максимально высокой. Но если, у клиента на момент заключения договора накопительного страхования уже присутствуют серьезные болезни, травмы и т.д., СК в праве снизить стандартную СС для его возраста. Либо вообще отказать такому клиенту в оформлении страховки, в зависимости от тяжести болезни, поскольку риск, что его жизнь оборвется в любой момент, может быть очень высок;

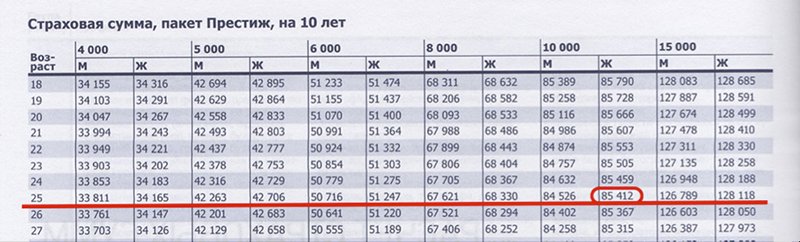

- Срок страхования – чем дольше срок страхования, тем выше СС. То есть, чем на более длительный срок клиент доверяет СК свои сбережения, тем более крупный размер СС предоставляет СК. Сравним на примере (пакет «Престиж» от СК ПЗУ Украина страхование жизни») сроки страховки на 25 лет и на 10 лет:

Итак, при идентичных условиях страхования и возрасте, оформляя полис на 25 лет, женщина получит СС 226 236 грн., если ее ежегодный взнос равен 10 000 грн. А полис оформленный сроком всего на 10 лет, даст ей СС гораздо меньше 85 412 грн, хотя размер ежегодного взноса будет таким же.

Очевидно, что выгодней заключать более долгосрочный договор накопительного страхования.

- Выбранная программа страхования и риски, которые она покрывает — чем меньше рисков включено в страховой полис, тем выше СС.

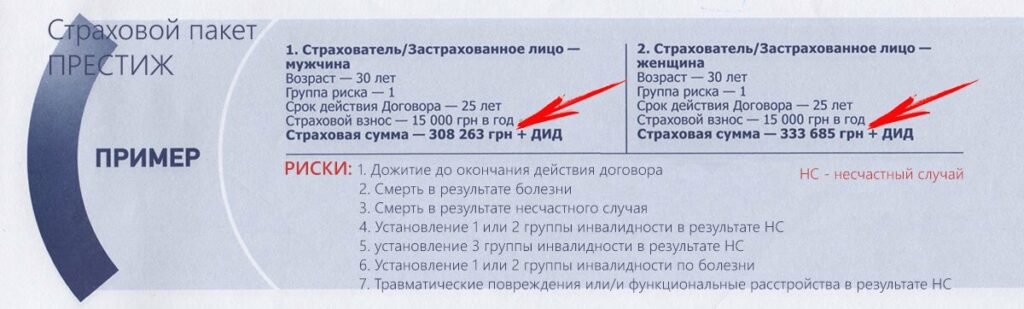

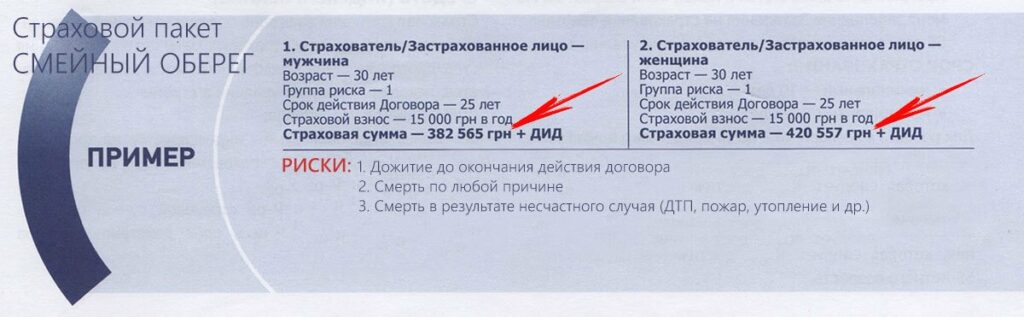

Сравним разные пакеты страховых накопительных программ СК «ПЗУ Украина страхование жизни»:

Как видим СС значительно отличаются при одинаковом сроке страховки, возрасте клиента и сумме ежегодного взноса, так как в первом варианте программа покрывает 7 видов риска, а во втором только 3.

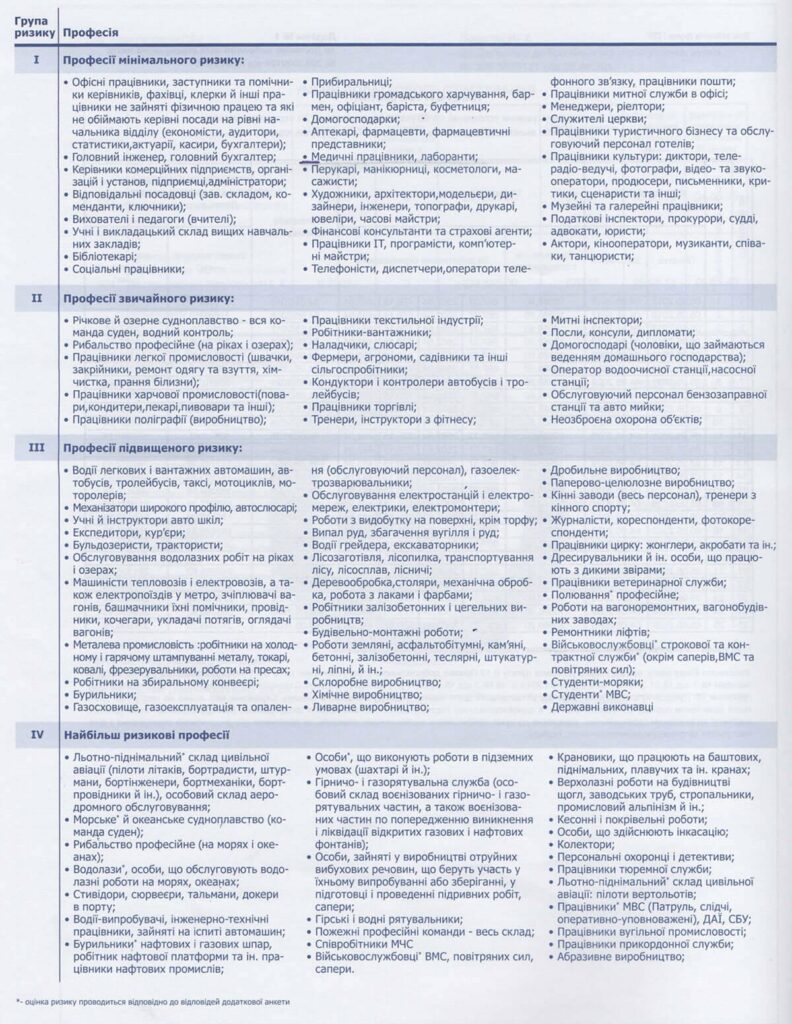

- Профессия, род занятий клиента – существуют различные группы профессиональных рисков — чем опаснее работа Клиента, тем СС будет меньше и наоборот. Очевидно, что офисный сотрудник подвержен риску получения травмы гораздо меньше, чем например военнослужащий либо шахтер и, конечно же, это учитывается СК перед принятием решения о размере СС. Пример классификации степени рисков в зависимости от профессии от СК «ПЗУ Украина страхование жизни»:

- Также, на размер страховой суммы могут повлиять хобби человека. То есть он может быть простым менеджером (1 группа риска), но при этом заниматься парашютным спортом или боксом и естественно степень риска получения травмы значительно повышается. Рассчитываются страховые суммы на основании статистики частоты наступления страховых случаев. В разных СК они могут отличаться для одного и того же лица при одинаковых условиях.

Дополнительный инвестиционный доход (ДИД). Что это такое и откуда он берется?

Что же такое ДИД? Это дополнительный бонус в денежном выражении, который клиент (застрахованное лицо) получит в конце срока действия договора накопительного страхования жизни, помимо своей гарантированной страховой суммы, размер которой указан в полисе.

Простыми словами — это проценты, начисленные на деньги клиента, которые он вносил в СК за весь период действия договора. Такая прибыль и называется Дополнительный Инвестиционный Доход (ДИД). Инвестиционный счет клиента начинает формироваться с 3-го года действия накопительной программы страхования. С этого момента на денежные вложения застрахованного лица СК начисляет бонус по схеме схожей на сложный банковский процент.

То есть, каждый год прибыль насчитывают на общую сумму взносов клиента за предыдущие периоды + на сумму инвестиционного дохода, начисленного за предыдущие периоды. Такой алгоритм позволяет клиенту приумножить свои накопления в 3-4 раза и более.

Вернемся к нашему примеру расчета от СК ПЗУ Украина страхование жизни»:

Как видим, ежегодный внос 12 000 грн., срок страхования 25 лет, сумма личных накоплений за весь период страхования равна:

12 000 грн.*25 лет = 300 000 грн.

СК приводит примерную сумму, которую получит клиент к концу срока действия договора 1 075 435 грн. Давайте посчитаем, во сколько раз это превышает сумму личных накопления клиента:

1 075 435 грн./ 300 000 = 3,58 раз

Неплохой результат, учитывая, что СК берет за основу неизменную величину ежегодного вноса и стабильный % инвестиционного дохода. По фактическим данным за последние несколько лет инвестиционная прибыль СК по накопительному страхованию жизни превышала обозначенные 15%. Если учесть, что у клиента есть право увеличивать свой страховой взнос, а также применять индексацию, то соответственно, воспользовавшись этими опциями, застрахованное лицо еще больше увеличит конечную сумму своей прибыли (ДИД).

Откуда берется ДИД и каких размеров он может быть?

СК получает прибыль, инвестируя деньги вкладчиков в финансовые инструменты и отрасли экономики, строго регламентированные законодательством Украины. Другими словами, чтобы защитить деньги клиента от финансовых потрясений в будущем СК не имеют права инвестировать средства в рискованные направления. Согласно Закону Украины (ЗУ) О страховании СК, имеющие лицензию на осуществление накопительного страхования жизни обязаны размещать средства с учетом безопасности, прибыльности, ликвидности и диверсификованности.

Достигается это размещением в активы таких классических категорий инвестиций как:

- банковские вклады (депозиты). Банк должен иметь кредитный рейтинг не ниже по национальной рейтинговой шкале;

- недвижимость;

- акции, облигации, ипотечные сертификаты;

- ценные бумаги, эмитируемые государством;

- определенные сферы экономики государства;

- банковские металлы и тому подобное.

Из всего вышесказанного, самое главное, что нужно понимать клиенту, желающему приобрести полис накопительного страхования жизни – это то, что страховые инвестиции надежны! Точное значение ДИД (процентной прибыли) наперед ни одна СК Вам сказать не сможет, так как его размер зависит от успешности результата инвестиционной деятельности СК за год и соответственно этот показатель ежегодно меняется.

Но статья 9 ЗУ О страховании» гласит, что инвестиционный доход застрахованного лица делится на 2 части:

- Гарантированная величина инвестиционного дохода, которая обязательно указана в договоре накопительного страхования жизни, размером не более 4% годовых. То есть, это тот доход, который клиент получит дополнительно к своим накоплениям в конце срока действия полиса при любых обстоятельствах не зависимо от результатов прибыльности или наоборот убытков СК. Финансовые инструменты могут быть разными по надежности и прибыльности и здесь клиенту важно понимать, что наибольшим рискам потери денег подвержены именно те, которые могут принести более высокую прибыль. А поскольку накопительное страхование принадлежит к наиболее надежным инструментам сбережения денежных средств, то сравнительно небольшой процент гарантированной прибыли обусловлен, прежде всего, безопасностью.

- Вторая составляющая это собственно и есть ДИД, бонус от СК, который она заработала для клиента путем грамотного и эффективного размещения страховых резервов.

Как СК распределяет заработанную за год прибыль?

Понятно, что страховые компании — это не благотворительные фонды и бескорыстно работать исключительно на благо клиента не является их целью. Конечно же, получение дохода для себя их очень даже интересует. Но если Вы думаете, что получив прибыль по результатам года СК может распоряжаться ею, как ей того хочется, например, львиную долю себе, а что не жалко распределить между вкладчиками, то Вы ошибаетесь.

Этот вопрос также жестко регламентируется нормами ЗУ «О страховании», согласно которому СК имеет право оставлять себе не более 15% прибыли полученной от своей инвестиционной деятельности. Таким образом, остальные 85% распределяются между клиентами, которые собственно и являются владельцами инвестированных денежных средств. Кроме того, закон обязывает СК ежегодно письменно уведомлять владельцев страховых программ о сумме, накопленной на счету клиента и начисленных процентах на текущий момент.

Что немаловажно, после того как клиенту сообщают сумму его сбережений с процентной прибылью, СК уже не имеет права изменять эту величину и обязана выполнить все обязательства перед клиентом. Это является очередным фактором подтверждающим надежность программ накопительного страхования.

Прибыльность накопительных программ в сравнении с банковскими депозитами

Многие могут сказать: «Зачем мне эта накопительная страховка? Лучше я оформлю депозит в банке. Это как-то привычней и проценты больше». Давайте разберемся, где же условия выгодней? На данный момент у большого количества жителей нашей страны существует мнение, что накопительные программы гораздо ниже по доходности, чем банковские депозиты.

На самом деле это весьма спорный вопрос. Во-первых, разница в способе определения величины процентной ставки.

Банковский депозит зачастую имеет фиксированный процент прибыли, который изначально прописывается в договоре и является неизменным. И клиенты, в основном, выбирают такой вид вкладов, поскольку им не нужно переживать по поводу своих сбережений. Клиенты могут быть точно уверены, какой доход они получат, несмотря на любые колебания на финансовом рынке.

Но в этом случае прирост накоплений изначально является ограниченным, даже если банк инвестировал выгодно средства вкладчиков и получил более высокий процент прибыли, клиенту все равно выплачивается только та часть, которая указана в договоре. Есть такое понятие как плавающий процент по депозитам. Что это значит? Клиент фактически не имеет гарантий стабильного уровня дохода, потому что его процентная ставка напрямую зависит от рыночных составляющих: цены на золото, валютных котировок, уровня ставки рефинансирования и тому подобного.

При оформлении такого вида банковского вклада у клиента есть возможность заработать гораздо выгодней, чем при фиксированном проценте, но и в то же время, большая вероятность понести немалые потери. клиенту могут предоставить выбор, к какому индикатору будет привязана его процентная ставка по депозиту (курс валют, цена на золото и т.д.). Соответственно, зависеть его доход будет от того, как ведут себя эти финансовые показатели на рынке.

Данный вид вкладов наши банки предлагают нечасто, поскольку это более сложный банковский продукт и самым востребованным и популярным остается все-таки депозит с фиксированной ставкой. Ведь далеко немногие клиенты умеют хорошо ориентироваться в ситуации на финансовом рынке, анализировать и прогнозировать изменения различных котировок, курсов, индексов и доходность по ним.

В накопительных программах страхования жизни итоговый процент прибыльности ДИД не ограничен каким-либо конечным значением. Он определяется раз в год по результатам эффективности инвестиционной деятельности СК и вполне может превышать доходность от текущих ставок на депозиты в банках.

При этом, вкладчику не нужно быть финансовым аналитиком, отслеживать в вникать во всевозможные понятия волатильности* (Волатильность (Изменчивость, англ Volatility) — это статистический показатель, характеризующий тенденцию изменчивости цены. Волатильность является важнейшим финансовым показателем в управлении финансовыми рисками, где представляет собой меру риска использования финансового инструмента за заданный промежуток времени) и прочие параметры с «непонятными названиями, влияющие на финансовые рынки. За него это сделают специально обученные люди, то есть эксперты СК. Подводя итог, можно сказать, что СК, которые занимаются накопительным страхованием жизни (лайфовые СК, от англ. life — жизнь) зарабатывают не на клиентах, а для клиентов. И главная цель накопительных полисов все же не сверхприбыль, а надежность сохранности сбережений плюс страховая защита клиента. Но давайте перейдем непосредственно к цифрам. Сравним прибыльность по накопительным программам и банковским депозитам:

ДИД «лайфовых» СК в гривнах в динамике с 2005 по 2016 год, %

| Название СК | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | Средний показатель 2009-2016 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| PZU Украина Страхование жизни | 8,29 | 12 | 15,18 | 15,28 | 18,94 | 14,42 | 12,82 | 18,5 | 18,33 | 19,61 | 20,21 | 16,78 | 17,45 |

| МетЛайф (Алико Украина) | 14 | 12,18 | 12,23 | 14,26 | 17,56 | 18,5 | 17,5 | 17 | 13 | 13,16 | 15,01 | 13,17 | 15,68 |

| ТАС | 12,21 | 12,2 | 18,2 | 19,2 | 18,5 | 17 | 14,7 | 17 | 17,3 | 21 | 23 | 20,1 | 18,58 |

| Ейгон Лайф Украина (Фидем Лайф, Фортис, с 09.2016 г. Продан ТАС) | 14,2 | 13,7 | 13 | 14,8 | 15,1 | 18,7 | 17,3 | 20,2 | 19,3 | 19,8 | 19,1 | — | 18,50 |

| Княжа Лайф Виенна Иншуранс Груп (Юпитер) | 9,3 | 9,38 | 13,7 | 4 | 27,51 | 23,28 | 13,1 | 15,5 | 14,13 | 14,21 | 15,2 | 14,2 | 17,14 |

| АСКА-ЖИЗНЬ | — | — | 13 | 13 | 13 | 13 | 15 | 17 | 22 | 22 | 22 | 21,5 | 18,9 |

| УНИКА-ЖИЗНЬ | — | — | — | — | 11,3 | 17,9 | 14,9 | 16,1 | 14,9 | 17,4 | 17,4 | 14,9 | 13,74 |

| КД ЖИЗНЬ | — | — | — | — | 17,4 | 18,3 | 13,2 | 16,2 | 19,5 | 22 | 19,2 | 19,7 | 18,19 |

Как видим, фактически за последний отчетный 2016 год этот показатель находится на уровне от 13,17 до 21,5% у самых крупных и топовых СК по накопительному страхованию жизни в Украине.

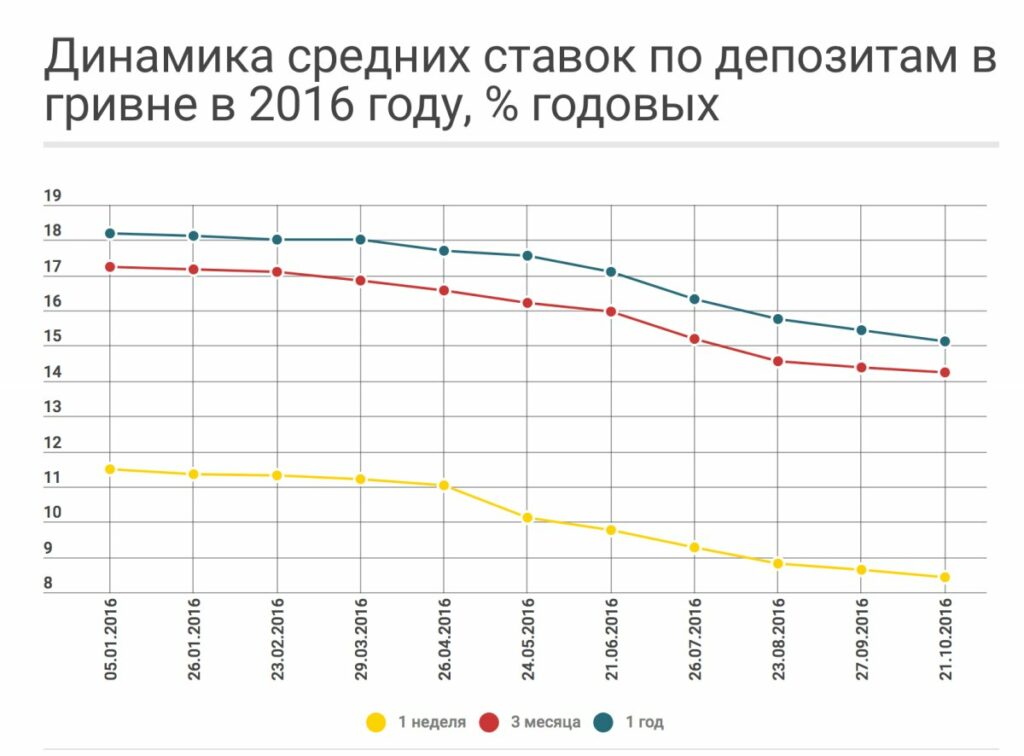

А как же обстояла ситуация с доходностью гривневых банковских депозитов в 2016 году? Весь год наблюдалось падение величины процентных ставок. Если в начале года в банках были условия, по которым можно было оформить депозит с 22-27% прибылью, то к концу года ставки по вкладам в гривне упали примерно до 11-17,5%.

Эта тенденция плавно перенеслась и на 2017 год:

На данный момент ситуация такова:

Какой можно сделать вывод из этой статистики? Оказывается, доходность по накопительным программам страхования жизни может быть никак не ниже, чем по банковскому депозиту, а иногда даже превышать его.

Как осуществляются взносы в СК по накопительным программам?

Обычно клиента обязывают вносить платеж один раз в год, но многие СК проявляют лояльность и на определенных условиях могут позволить делать проплаты, разбивая их по полугодиям, кварталам или даже месяцам. Это связано с тем, что минимальная ежегодная сумма, которую должен внести страхователь, чтобы приобрести полис накопительного страхования жизни составляет в среднем от 4000-5000 тыс. грн. и не у всех есть возможность сразу аккумулировать необходимые средства.

Также СК могут предоставлять своим клиентам право на увеличение или уменьшение размера ежегодного взноса в определенных рамках, в случае изменения их финансового положения, что очень удобно. Кроме того, договором накопительного страхования может быть предусмотрена защита реальной стоимости денежных средств, которые клиент вносит в СК, путем их индексации.

Ежегодно СК предлагает увеличить взнос на коэффициент, который рассчитывается с учетом уровня инфляции в стране. Это позволяет сохранить деньги клиента от обесценивания. Если клиент не желает индексировать свой взнос, он просто продолжает платить прежнюю фиксированную сумму. При обоих вариантах, и добровольном увеличение взноса и применении индексации пропорционально увеличивается страховая сумма клиента.

Если застрахованное лицо уменьшает годовой взнос, соответственно СС тоже уменьшается. Если клиент не индексирует платеж СС остается прежней. Валютой платежей стандартно выступает украинская гривна, но некоторые СК также предлагают долларовые и евровые программы. Взнос принимается в гривнах по курсу НБУ и аналогично в конце срока действия договора выплачивается в гривнах по курсу НБУ на момент выплаты. СК советуют все же оформлять страховые полиса в гривне. Был проведен сравнительный анализ по 10-ти летним программам аналогичных эквивалентных сумм в гривне и долларе.

Итоговые результаты прибыльности по гривневым полюсам оказались выгодней, так как процентный доход по гривне всегда больше, чем в долларе и в долгосрочных (10, 15, 20 лет) вложениях это сыграло роль. Программы анализировались с учетом ежегодной индексации взносов.

К тому же, не стоит забывать, что основная часть населения получает свой доход в гривне и, оформляя долларовые накопительные программы, человек рискует попросту не реализовать намеченную конечную сумму накоплений из-за нестабильности курса доллара и его возможных резких скачков.

Примером тому были опять те же 10-ти летние программы, когда часть клиентов которые оформили долларовые полюса по курсу 8 гривен за 1$ просто не в силах далее платить свои взносы при повышении курса до 27 грн. и более за 1$.

Право выбора, конечно, всегда остается за клиентом в какой валюте покупать себе накопительную страховую программу. Никто, даже из самых умных и опытных финансовых аналитиков, не может дать столь долгосрочные прогнозы, что будет с долларом и гривной. При принятии решения стоит хорошо все взвесить и подумать, какой вариант будут приемлемей и выгодней именно для Вас.

Надежность

Но вот что мы еще не учли, это вопрос надежности. Снова проводим параллель депозиты/накопительные программы страхования. Не секрет, что за последние годы вера населения в банковскую систему Украины сильно пошатнулась. Огромное количество банковских учреждений были объявлены банкротами и просто исчезли с лица земли, не выполнив свои обязательства перед вкладчиками. Все мы помним, огромные очереди разъяренных людей под дверьми банков, требующих вернуть их деньги. Но, к сожалению, далеко не всем удалось добиться этого.

Вы можете сказать: «А как же фонд гарантирования вкладов, который от имени государства обязан возвращать вкладчикам ликвидированных банков их сбережения в размере до 200 000 грн.?» Так вот в 2016 году Фонд гарантирования вкладов физлиц (ФГВФЛ) испытывал настолько весомую нехватку средств для выплаты гарантированных сумм по сгоревшим депозитам, что пришлось обращаться за финансовой поддержкой к правительству. На такие вынужденные меры ФГВФЛ побудило пойти сокращение объема собственных средств на 70%. Активы ФГВФЛ рухнули за черту критически допустимой нормы в 2,5% от всей совокупности гарантированных депозитов.

Кабинетом министров Украины было принято решение удовлетворить просьбу ФГВФЛ и дать кредит в размере почти 8 миллиардов гривен. Но судя по всему этого было не достаточно, поскольку из-за массового банкротства банков количество вкладчиков, которые надеялись вернуть свои депозиты через ФГВФЛ, постоянно увеличивалось. В результате чего, в 2016 году ФГВФЛ имел более чем 7 тысяч судебных разбирательств, основным предметом спора которых было незаконное признание договоров о депозитных вкладах ничтожными и соответственно не подлежащими компенсированию клиентам. Нельзя сказать, что повезло и тем, кто добился выплаты положенного возмещения, так как размеры ранее размещенных в банках средств часто значительно превышали гарантированную сумму в 200 000 грн. Многие клиенты банков так и остались ни с чем, не смотря на суды и неоднократные митинги с требованием вернуть свои сбережения.

По данным НБУ в Украине статус неплатежеспособности был присвоен 88 банковским учреждениям в период с 2014 по 2017 год. По итогу 81 финансовое учреждение из этого списка было направлено на полную ликвидацию.

На этом вопрос о надежности банковских депозитов, можно считать закрытым. Пришла очередь разобраться со страховыми накопительными полюсами. «А какие гарантии, что здесь я не потеряю свои деньги?» — спросите Вы. Начнем снова со статистики. Так вот, за всю историю существования лайфовых СК, а это уже больше чем 200 лет, нет ни одного факта банкротства СК занимающейся накопительным страхованием жизни! Можете проверить самостоятельно, поискав информацию в официальных источниках или сети интернет. То есть, это значит, что еще ни один человек, который приобрел себе накопительную программу страхования жизни, не лишился своих кровный сбережений. И это огромный плюс по сравнению с банковским депозитом.

На чем же основана такая надежность и стабильность? Здесь присутствует целый ряд факторов:

Жесткий законодательный контроль с целью защиты интересов клиентов СК (застрахованных лиц) и недопущения неплатежеспособности СК.

В чем это выражается?

Во-первых, это начинается еще на этапе создания СК. Согласно ЗУ Про страхування, минимальный размер уставного фонда СК, которая занимается накопительным страхованием жизни, должен равняться сумме эквивалентной 10 млн. евро согласно валютному обменному курсу украинской гривны. А это довольно большие деньги. Если сравнивать со страховыми компаниями, которые осуществляют остальные виды страхования (рисковые), то к ним требования гораздо ниже, а именно — сумма эквивалентная 1 млн. евро согласно валютным обменным курсам гривны. Кроме того, законодательным нормам должны соответствовать финансовые активы СК, уставные документы, технические условия для представления услуг клиентам и учета финансово-хозяйственных операций.

Далее, для регистрации СК в реестре финансовых учреждений в Нацкомфинуслуг, законодательство предъявляет строгие требования к директору и главному бухгалтеру СК, согласно которым они должны иметь специальный трудовой стаж, пройти курсы повышения квалификации, сдать специальный экзамен и не иметь судимости. Обязательно для регистрации СК в реестре, должен быть предоставлен бизнес план деятельности сроком не меньше, чем на 3 года. А после регистрации, СК снова обязана делать запрос в Нацкомфинуслуг для того, чтобы получить лицензию и регистрацию в Государственной службе финансового мониторинга. То есть, далеко не каждому желающему по силам получить право заниматься «лайфовым» страхованием. И только те, кто смог соблюсти все требования и пройти «семь кругов ада» получают бессрочную лицензию на предоставление услуг по накопительному страхованию жизни. Подчеркиваем, лицензия выдается бессрочная, то есть срок ее действия не ограничен, что еще раз подтверждает надежность таких СК.

Во-вторых, СК по накопительному страхованию жизни ежеквартально со стороны государства (Нацкомфинуслуг) проходят аудит на предмет распределения прибыли между вкладчиками, уплаты налогов, а также по поводу формирования резервного фонда (внутренний фонд гарантирования выплат). Плюс аудиторские проверки международными фирмами, которые зачастую страховые компании самостоятельно заказывают, чтобы показать и доказать свое надежное и стабильное финансовое состояние на международном уровне. Банки же подвергаются государственному контролю всего один раз в год в качестве проверки уплаты налога на прибыль.

В-третьих, запрет для СК рисковых инвестиций на законодательном уровне. Мы уже рассмотрели подробно этот вопрос ранее.

В-четвертых, платежеспособность «лайфовой» СК должна равняться минимум 105%, то есть это значит, что СК обязана быть способна выплатить больше на 5%, чем все ее совокупные обязательства по выпущенным полюсам. Таким образом, СК такого типа находятся под законодательным государственным контролем с момента своего «зарождения» и на протяжении всей своей деятельности.

Перестрахование – это еще один крайне важный составляющий элемент надежности накопительных программ по страхованию жизни.

«Лайфовые» СК всегда имеют несколько компаний перестраховщиков, которым они передают часть рисков (минимум 2). Перестраховщики в свою очередь также перестрахованы. И так до бесконечности. Это исключает возможность невыполнения обязательств перед вкладчиками, так как компания перестраховщик принимает на себя ответственность по выплатам в том случае, если первичная СК не в состоянии это сделать.

Исторический факт: система перестрахования полноценно была задействована всего несколько раз во время масштабных катастроф. Например, в 1912 году при крушении «Титаника» и после терактов в США 11 сентября 2001 года. Это еще раз подтверждает, что даже если исключить перестрахование, «лайфовые»СК ведут свою деятельность очень стабильно и надежно.

Если же Вы имеете депозит в банке, здесь не приходиться надеяться на ряд перестраховщиков. В случае признания банка банкротом, только фонд гарантирования вкладов может возместить сумму ограниченную 200 тысячами гривен при условии, что Ваш вклад не будет признан ничтожным и не подлежащим возмещению. И если Вам повезет, то свои деньги Вы вернете. Может не сразу, может не одним платежом, может придется постоять в очередях, побороться за право забрать свое же, но надежда есть…

Право на денежные средства клиента. Крайне важно, что деньги клиента, перечисленные в счет уплаты взноса по накопительному страхованию жизни, НЕ ЯВЛЯЮТЬСЯ СОБСТВЕННОСТЬЮ компании страховщика и должны быть отделены от другого ее имущества.

СК согласно ЗУ «Про страхування» обязана держать средства резервов по страхованию жизни на отдельном балансе и вести их отдельный учет. СК не имеет права использовать эти средства для погашения любых своих обязательств, кроме тех, которые принадлежат к обязательствам по договорам страхования жизни.

Также вклады клиентов (застрахованных лиц) не могут быть включены в ликвидационную массу в случае банкротства СК или ее ликвидации по другим причинам и подлежат передаче другой СК с согласия клиента или самому клиенту. То есть, в отличие от банков, деньги клиента сохраняют свою неприкосновенность, не становятся собственностью СК и не принадлежат ей. СК имеет право только управлять ими путем инвестирования.

Налоги

Итак, мы уже рассмотрели вопрос прибыльности банковских депозитов и накопительных страховых программ, но при этом не учли немаловажный фактор – это налоги. Как же облагаются сборами доходы по таким финансовым продуктам. Начнем с банковских вкладов. До 2014 года все было безоблачно, процентную прибыль с банковского депозита в полном объеме получал клиент и не обязан был «делится» с государством.

Но с 01.08.2014 года были внесены изменения в Налоговый кодекс Украины и на такие пассивные доходы налоговая ставка стала равна 15%. Дальше больше… С 2015 года налоговая нагрузка на доходы с депозитов повысилась до 20%. Плюс ко всему, добавился еще один новый способ залезть в карман клиента-вкладчика — всем полюбившийся «военный сбор», который составил 1,5%.

Таким образом, из своей прибыли от банковского депозита, граждане обязаны были подарить государственному бюджету Украины 21,5%. С 01.07.2016 года и по сегодняшний день доходы физ. лиц, полученные от размещения банковских депозитов, облагаются налогом по 18% ставке. Прибавляем 1,5% военного сбора и в итоге величина, на которую нужно уменьшить свою прибыль, равна 19,5%.

То есть, что же получается? Мы приносим в банк свои честно заработанные сбережения, предположим отложенные с зарплаты или дохода от предпринимательской деятельности, из которых уже отдали государству все причитающиеся налоги и сборы, оформляем депозитный вклад, с целью сохранить и хоть немного заработать, а в результате подвергаемсь второму кругу налогообложения. Звучит как-то не очень.

Но, к сожалению, таковы сегодняшние реалии. Шансов на то, что этот вид налога отменят — крайне мало. Так как в Европейских странах такой сбор тоже существует и кое-где (например, в Австрии) доходит до 50% и поскольку Украина сейчас взяла курс в направлении Европы, то скорей всего пассивный доход в виде процентов от банковского депозита будет облагаться налогом всегда.

Как же обстоят дела с накопительными с накопительными страховыми полюсами в этом плане?

Слышали ли Вы такое выражение, как «налоговая скидка» или льгота? Так вот, согласно нашему законодательству, каждый официально трудоустроенный плательщик налога на доходы физ. лиц, имеет право получить компенсацию от государства до 18% от своих взносов по долгосрочным договорам накопительного страхования жизни (п.166,3,5 ст. 166 раздел IV Налогового Кодекса Украины № 2755-VI от 02.12.2010 р.)

Согласитесь, приятно — не только отдавать государству, а и брать что-то взамен. Конечно же, люди, работающие не по трудовой книжке и получающие зарплату «в конверте», не могут претендовать на такую льготу, так как налог из своих доходов они не платят. Не достойны, по мнению Налогового кодекса Украины, и лица, занимающиеся предпринимательской деятельностью. Считается, что налогообложение для них и так оптимизировано. Все остальные официально работающие граждане, имеющие договора долгосрочного страхования жизни, как говорится, welcome в отделение налоговой службы, в котором Вы состоите на учете.

Подать документы, необходимые для получения налоговой льготы можно в следующие сроки:

- Если декларирование доходов для Вас является обязательным – до 1 мая следующего за отчетным годом;

- Если подача декларации производится на добровольной основе исключительно для получения налоговой скидки — до 31 декабря года следующего за отчетным.

Например, чтобы получить налоговую скидку по страховым взносам, уплаченным Вами в 2017 году, нужно предъявить документы в Налоговую службу до 31 декабря 2018 года. Причем вернуть деньги Вы можете не только за себя, но и за членов своей семьи по первой степени родства (жена/муж, дети, родители), если Вы являетесь страхователем и вносите за них ежегодные страховые платежи.

Важно помнить, что воспользоваться своим правом на получение «налоговой льготы» Вы можете только в рамках указанного периода, если не успели, то на следующий налоговый год оно не переноситься! Таким образом, человек, который регулярно оплачивает страховые взносы, может ежегодно возвращать себе налоговую льготу в сумме определенной актуальной налоговой ставкой.

Пакет документов для оформления налоговой скидки по долгосрочному страхованию.

- Паспорт

- ИНН (справка о присвоении идентификационного номера)

- Справка о заработной плате, где должна быть указана сумма начисленной з/п, сумма подоходного налога, сумма социального взноса помесячно и общей суммой за год

- Копия страхового полиса

- Копии чеков (квитанций) по оплате страховых взносов за отчетный год

- Документы, подтверждающие степень родства (свидетельство о рождении ребенка, свидетельство о браке), если клиент является страхователем кого-то из членов семьи

- Декларация о доходах

- Заявление с реквизитами счета для перечисления возмещения.

СКАЧАТЬ ЗАЯВЛЕНИЕ НА НАЛОГОВУЮ СКИДКУ

СКАЧАТЬ СПРАВКУ О ДОХОДАХ ПО ФОРМЕ 3

Скачать форму налоговой декларации об имущественном состоянии и доходах, а также детальную инструкцию по ее заполнению можно в этой статье.

Какие существуют ограничения по сумме налоговой скидки?

Максимальная величина ежемесячной налоговой льготы не может превышать:

- размер установленного прожиточного минимума по состоянию на 1 января отчетного года для трудоспособного лица, умноженного на коэффициент 1,4 и округленного до ближайших 10 гривен;

- размер начисленной з/п, из которого вычли сумму (ЕСВ) единого социального взноса и социальной налоговой льготы.

То есть, сумма, уплаченная за услуги долгосрочного накопительного страхования в 2017 году за 1 месяц, которую учитывают при вычисления налоговой скидки для человека, платящего за себя лично, максимально составит 2470 грн. Если же налоговая льгота рассчитывается по договору на кого-то из членов семьи, то за основу вычислений берется только 50% этой суммы – 1235 грн. в месяц.

Какие суммы налогов ждут клиента при получении страховой выплаты? Итак, согласно налоговому кодексу Украины (НКУ) на сегодняшний момент такие выплаты облагаются налогом на доход физических лиц (НДФЛ) и военным сбором (ВС).

По окончанию срока действия договора накопительного страхования или по достижению застрахованным лицом возраста определенного договором при получении ЕДИНОРАЗОВОЙ выплаты:

| классификация получателей выплат | НДФЛ | ВС |

|---|---|---|

| • Если клиент (независимо резидент он или нерезидент) одновременно выступает и страхователем и застрахованным лицом в одном договоре, налогом облагается сумма, которая является разницой между размером итоговой страховой выплаты и всеми внесенными страховыми платежами. Проще говоря — начисленный за весь срок процентный доход. | 18% | 1,5% |

| • Если застрахованное лицо и страхователь, разные люди (например, родитель страхует своего ребенка), то налогом облагается 60% от всей страховой выплаты (сумма единоразовой страховой выплаты уменьшенная на сумму страховых премий, уплаченных до 01.01.2004 г.). Независимо, получатель резидент или нерезидент. | 18% | 1,5% |

| • При получении инвалидности застрахованным лицом 1 группы страховая выплата налогом не облагается. | 0% | 0% |

По окончанию срока действия долгосрочного договора накопительного страхования или по достижению застрахованным лицом возраста определенного договором при получении РЕГУЛЯРНЫХ и ПОСЛЕДОВАТЕЛЬНЫХ выплат (аннуитетов):

| классификация получателей выплат | НДФЛ | ВС |

|---|---|---|

| • Лица до 70 лет и совершеннолетние (резиденты), а также лицо любого возраста нерезидент – 60% от суммы страховой выплаты облагается налогом (сумма единоразовой страховой выплаты уменьшенная на сумму страховых премий, уплаченных до 01.01.2004 г.). | 18% | 1,5% |

| • Лица достигшие 70 летнего возраста и несовершеннолетние – страховые выплаты не облагаются налогом, если получатель резидент. | 0% | 0% |

| • При получении инвалидности застрахованным лицом 1 группы страховая выплата налогом не облагается. | 0% | 0% |

Выплаты страховой суммы по смерти застрахованного лица выгодоприобретателям (наследникам):

| классификация получателей выплат | НДФЛ | ВС |

|---|---|---|

| • Резидент первой линии родства (муж/жена, дети (даже если усыновленные), родители. Не подлежит налогообложению. | 0% | 0% |

| • Резидент не 1-й линии родства. 2-я очередь в праве на наследование принадлежит по закону родным братьям и сестрам, бабушкам и дедушкам. 3-я линия – родные дяди и тети. И так далее. Налог взимается со 100% страховой выплаты. | 5% | 1,5% |

| • Если получатель нерезидент налогом облагается 100% страховой выплаты. | 18% | 1,5% |

Выплаты выкупной суммы в случае досрочного расторжения страхователем договора долгосрочного страхования жизни:

| База налогообложения | НДФЛ | ВС |

|---|---|---|

| • Налогообложению подлежит вся выплачиваемая сумма. | 18% | 1,5% |

Прочие выплаты:

| Наличие документов | НДФЛ | ВС |

|---|---|---|

| • При предоставлении полного пакета необходимых документов налог не взимается. | 0% | 0% |

| • Если предоставлены не все документы 100% выплаты облагают налогом. | 18% | 1,5% |

*Все ставки и способы налогообложения указаны непосредственно на текущий момент. Учитывайте, что данные могут стать неактуальными при внесении изменений в Налоговый кодекс Украины.

Как видим, из страховых выплат по долгосрочному страхованию жизни государство, также как и с дохода по депозитам, не брезгует «собирать дань» в зависимости от персоны получателя. Но разница в том, что при наличии официального трудоустройства страхователю (клиенту) ежегодно и возвращается налог НДФЛ, чего не скажешь о налоге с прибыли от банковского вклада.

Плюсы и минусы накопительных страховых полюсов

Для большей наглядности сравним страховой полис с банковским депозитом и представим данные в таблице:

| Банки | «Лайфовые» страховые компании |

|---|---|

| Надежность вкладов | |

| +/-Фонд гарантирования вкладов – сумма ограничена 200 000 грн. | +100% гарантия выплат. Перестрахование |

| Прибыль | |

| +Процентная ставка ограниченаИнфляция | +4% гарантированного инвестиционного дохода + ДИД по результатам годаИндексация |

| Налоговая льгота | |

| -Нет | +Есть. Возврат подоходного налога |

| Государственный контроль | |

| +Проверка на предмет уплаты налога 1 раз в год | ++++Ежеквартальная проверка (4 раза в год) на предмет распределения прибыли между вкладчиками, на предмет уплаты налогов, на предмет соблюдения требований законодательства с целью предотвращения неплатежеспособности СК и защиты интересов застрахованных лиц, запрет на осуществление рисковых инвестиций |

| Возможность изъятия | |

| -Ваши счета в банке могут быть описаны, арестованы, изъяты, разделены | +Ваши сбережения не могут быть арестованы исполнительными органамиНе подлежат конфискацииНе подлежат разделу при бракоразводном процессе |

| Пенсионное обеспечение | |

| -По окончанию срока действия депозита клиенту выплачивается сумма его личных накоплений плюс проценты | +По окончанию срока действия договора из накопленной суммы может быть сформирована пожизненная пенсия по желанию клиента. Что подразумевает то, что даже когда сумма личных накоплений будет исчерпана, СК обязуется выплачивать Клиенту ежемесячно прежнюю сумму до конца его дней. |

| Наследование | |

| +-В случае смерти клиента выплата только накопленных средств и только наследникам по закону, не ранее чем через 6 месяцев | ++В случае смерти клиента выплата всей СС с %-ми и дополнительными выплатами (если такие предусмотрены договором) лицу или лицам указанным в полисе как выгодоприобретатели. В среднем выплата происходит в течении 10 дней с момента предоставления всех необходимых документов |

| Страховая защита | |

| -Нет | +Помимо накопления средств, предоставляется страховая защита жизни и здоровья |

Как видно, полис накопительного страхования имеет немало положительных моментов. А в чем же минусы? Попробуем их найти. К одному из первых недостатков люди чаще всего относят длительный срок программы – 10 – 20 — 30 лет и более. Конечно, ждать так долго не у всех хватит терпения. Ведь хочется получить все и сразу. Такова человеческая природа. Но откуда взяться крупной сумме денег, которой должно хватить на безбедное существование после выхода на пенсию, чтобы прожить достойно еще те же 10, 20, а то и 30 лет (кому как суждено)? Или Вы все еще надеетесь на светлое будущее и то, что государство подарит Вам пенсию солидного размера и Вы сможете ни в чем себе не отказывать в старости? Если да, читайте подробнее в нашей статье О ПЕНСИОННОЙ РЕФОРМЕ.

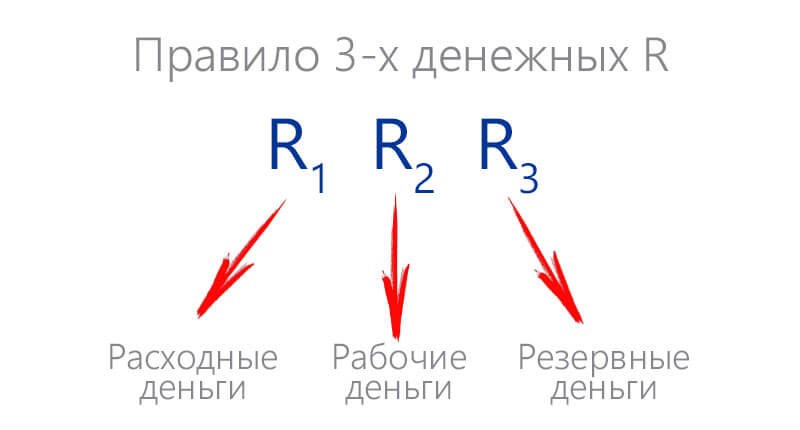

Если все же Вы реально смотрите на очевидные вещи, понимая, что чуда не будет, также если Вы не ребенок или внук олигарха и не претендуете получить огромное наследство, выход один – самостоятельно небольшими посильными для Вас суммами на протяжении нескольких десятков лет создавать себе капитал, который в будущем обеспечит Вам финансовую независимость. Так поступают во всех цивилизованных странах мира. Есть такое понятие как «Правило трех «Р» или мировая формула денег, при соблюдении которой человек всегда будет оставаться финансово стабильным:

R1 – Расходные деньги – это деньги, которые Мы тратим ежемесячно на первоочередные обязательные нужды: на питание, одежду, услуги и другие потребительские расходы;

R2 — Рабочие деньги – можно сказать, что это деньги, которые приносят нам деньги. Это могут быть Ваши вложения в бизнес, счета на форекс, депозиты или средства, инвестированные любым другим путем. Рабочие деньги имеют 2 особенности: 1) они приносят доход; 2) они наиболее всего подвержены рискам. То есть всегда есть вероятность их потерять.

И не менее важная R3, — резервные деньги – это так называемая «финансовая подушка безопасности», «заначка» или накопительные средства. Они создаются на «всякий случай», как принято говорить, на случай непредвиденных обстоятельств. А как показывает статистика, такие обстоятельства возникают периодически у всех.

Вряд ли Вам удастся удержаться от соблазна рано или поздно не «потянуть» деньги из-под «подушки», если Вы копите их таким образом, или не потратить средства, которые Вы сняли с депозита. И как только Вы это сделаете, что скорей всего неизбежно, все мечты о светлом безбедном будущем снова будут ничем не подкреплены. Так вот, 80% людей в мире хранят свои резервные деньги в страховых компаниях. Потому что главной задачей этих денег является сохранность и именно СК могут ее обеспечить в долгосрочной перспективе.

Для того, чтобы накопить себе на более менее достойную старость финансовые консультанты рекомендуют откладывать 10-15% своего дохода. Эта цифра особо не повлияет на Ваше благополучие сейчас, зато в будущем благодаря сложному проценту Вы можете стать вполне обеспеченным человеком. И чем раньше Вы начнете это делать, тем легче Вам это удастся, тем меньшими суммами нужно будет откладывать.

Соответственно, чем старше мы становимся, тем меньше времени остается для того, чтобы накопить необходимые средства, откладывать придется уже более крупные суммы. Главная ошибка, которую допускают многие, это мысли типа: «Начну откладывать с завтрашнего дня, со следующей недели, месяца, зарплаты …..», «Я еще слишком молод….» и т.д. Так проходит день, неделя, месяц год, десять лет, тридцать, а потом приходит возраст, когда уже откладывать не из чего, человек не может работать вообще по состоянию здоровья или не может работать столько, сколько мог раньше. Денег начинает катастрофически не хватать даже просто на нормальное существование.

Потом наш мозг напоминает: «Эй, ты же хотел откладывать!» И человек начинает откладывать из своей, зачастую, мизерной пенсии, но уже не на достойную жизнь, а как говорят старики «себе на смерть», потому что не хотят обременять своих детей, внуков или просто бояться, что у них не будет денег на похороны…Как говорится: «Печально, но факт.»

Безусловно, долгий срок — это минус. Но может он стоит того, чтобы в итоге получить приличную сумму, которая позволит не зависеть ни от государства, ни от родственников, у которых может и не быть возможности поддержать Вас финансово?Как гласит знаменитая китайская мудрость: «Самый длинный путь начинается с первого шага». Делать его или нет — решать только Вам.

Следующими минусами потенциальные клиенты могут называть размышления на тему:

- неизвестно, что вообще будет с нашим государством, что может случиться все что угодно. «Это может работать где угодно, но не в Украине!»;

- инфляция может «съесть» все сбережения;

- курс доллара может подняться и сбережения обесценятся и так далее.

Так вот, согласно ЗУ «О страховании» страховые компании, занимающиеся страхованием жизни, не отвечают по обязательствам государства, а государство — по обязательствам СК. Это значит, что для СК не имеет значения, сколько раз меняется власть в стране, кто президент и так далее. Деньги, вложенные клиентом в страховую компанию, не подвержены влиянию «катаклизмов» в стране. СК при любых обстоятельствах стремится выгодно их инвестировать. Ведь прибыль, которую получит СК это не только доход клиентов, а и ее доход тоже (15%). Это подтверждают уже законченные и благополучно выплаченные 10-ти и 15-тилетние накопительные программы в нашей стране.

Ведь за этот период много перемен происходило в Украине и как мы знаем не очень положительных для государства, но это никак не помешало «лайфовым» СК выполнить свои обязательства перед клиентами.Что касается инфляции и роста курса доллара: мы уже упоминали об индексации платежей. Это позволяет нивелировать обесценивание сбережений. К тому же, ДИД в долгосрочном периоде способен умножить сумму личных накоплений в 3 и более раза, что скорей всего перекроет возможные потери.

Да, без сомнений, риск есть всегда. Никто не сможет спрогнозировать наперед, лет на 10-30 со 100% гарантией, какой будет курс валют и насколько обесценится гривна. Но задайте себе вопрос: если Вы не купите себе накопительный полис, ежегодная инфляция куда-то исчезнет, курс доллара (евро) станет неизменно стабильным? Или Вы уверенны, что заработаете и накопите сами больше, чем в СК? Возможно, если Вам предначертана идеальная жизнь без особых проблем и это было бы прекрасно. А если из-за травмы или несчастного случая Вы, к сожалению, не сможете больше работать? Если в Вашей семье случиться трагедия, за что жить дальше Вашим родителям, детям? Вы уверены на 100%, что с Вами уж точно ничего такого не произойдет?

Для информации немного грустной, но реальной статистики: по сравнению с другими европейскими государствами в Украине самые высокие показатели смертности людей, не доживших до 60 лет — каждый четвертый человек. А каждый десятый – не доживает до 35 лет. Население Украины каждый час сокращается на 80 человек:

- Причина смертности №1 — сердечно-сосудистые заболевания (инфаркт, инсульт и т.п.). 68% наших граждан умирает с этим диагнозом. По этому показателю Украина занимает 2-е место в мире.

- Причина №2 – РАК. В среднем каждый 10 украинец умирает именно от этого недуга. Второе место в Европе по темпам роста количества онкозаболеваний. Более 160 тысяч людям в Украине ежегодно ставят диагноз рак. 250 человек каждый день умирают вследствие этой болезни. Каждую шестую женщину и каждого четвертого мужчину поражают злокачественные образования.

- Примерно 4% смертей занимают болезни пищеварительной системы, 2,3% болезни органов дыхания, 6,7% прочие заболевания.

- Ежедневно от употребления наркотиков умирает 300 человек, в год от табакокурения — 100 тысяч человек, от употребления алкоголя – 40 тысяч человек.

- По количеству смертей от СПИДа (ВИЧ) Украина снова в ТОП – первое место в Европе!!!

- Туберкулез – второе место в Европе.

- Значительная доля смертности 6,3% приходиться на внешние причины: несчастные случаи, ДТП, убийства, самоубийства, пожары, утопления и прочее.

Например, по смертности на дорогах Украина также занимает лидирующие позиции. В период с 2011 по 2016 гг. в Украине было зарегистрировано 170 тыс. ДТП с пострадавшими лицами, из них травмированы 209 тыс. чел., погибших – 26,5 тыс. В результате умышленного убийства погибли более 2000 человек и более 700 человек в результате тяжких телесных повреждений за 2016 год. По данным на июль 2017 г. вследствие пожара погиб 951 человек, на август 2017 г. – 591 человек утонул.

Примерное количество людей, которые на данный момент являются инвалидами в Украине 4,8 – 4,9 млн. человек. Как Вы считаете, люди, которые получили инвалидность в результате травмы или болезни рассчитывали на это? Думали ли они, что все их планы заработать, построить бизнес, карьеру, быть финансово успешными рухнут в один момент и им придется довольствоваться мизерным пособием от государства?

Все мы всегда тешим себя мыслями, что «со мной такого точно не случится» или вообще не думаем об этом. Но, к сожалению, это происходит с кем-то из нас каждый день совершенно неожиданно, лишая возможности обеспечивать себя, свою семью и превращая в нищих, больных, никому ненужных людей.

Именно в таких ситуациях полис накопительного страхования жизни может стать единственным реальным источником достойной финансовой помощи пострадавшему или его родным. Потому что, когда с человеком происходит что-то подобное, как бы грустно это ни было, не всегда даже самые близкие люди готовы поддержать и проявить заботу, а многие просто не могут.

Для многих людей принцип работы СК по накопительному страхованию жизни неизвестен или непонятен и разбираться в этом они попросту не хотят. Поэтому, часто можно услышать, как такие «умники» называют СК очередной ПИРАМИДОЙ. Естественно, если из всей информации человек знает только то, что нужно куда-то отдать определенную сумму денег и через лет так 10-30 он сможет что-то получить. Не будем повторяться снова, о надежности, гарантиях, перестраховании, жестком государственном контроле, мы уже рассмотрели это ранее. Чтобы понять пирамида или нет, ответьте себе на вопрос: «Знаете ли Вы хотя бы одну пирамиду, за вклады в которую государство возвращает гражданам налоговую льготу (18%)?». С чего бы это законодательство поддерживало наши инвестиции в сомнительные финансовые учреждения? Делайте вывод сами…

Отрицательным фактором, при принятии решения «быть или не быть», часто выступают условия досрочного расторжения накопительного полиса страхования жизни. В чем это выражается?

Итак, в случае, если клиент изъявляет желание по каким-либо причинам досрочно разорвать договор страхования жизни и забрать свои деньги, СК выплачивает клиенту так называемую ВЫКУПНУЮ СУММУ.

Что же это такое? Это сумма, которая формируется СК на случай преждевременного расторжения в течении всего срока действия полиса и чем больше проходит времени с момента заключения договора, тем больший процент своих вложений клиент сможет вернуть. Как Вы уже поняли, не на любом этапе возможно вернуть полную сумму внесенных денег. А именно, выкупная сумма отсутствует в первые 2 или 3 года действия полиса. То есть, если клиент, захочет расторгнуть договор в этот период, то он вообще не сможет забрать вложенные средства, а попросту потеряет их. СК вынуждена удерживать часть резерва взносов из-за необходимости компенсировать растущую убыточность страховых операций, вызванную ухудшением состава портфеля за счет досрочного расторжения части договоров. Почему так происходит?

Причины следующие:

- Страховое покрытие (защита), предоставляемое клиенту должно быть оплачено. Ведь покупая полис, человек не просто накапливает себе средства, а и является застрахованным от разных рисков. И страховая сумма, которая в десятки раз превышает ежегодный взнос клиента, гарантировано выплачивается при наступлении страхового случая. А страховые резервы формируются именно из ежегодных взносов.

- Все затраты СК на оплату комиссионных вознаграждений агентам либо посредникам, расходы на оформление и ведение всех операций связанных с обслуживание полиса также учитываются. И именно в первые 3 года эти затраты максимальны. Такая жесткая политика страховщиков обусловлена абсолютно логическими причинами. Долгосрочные накопления (чаще всего в виде личного «пенсионного» капитала) — это серьезное дело, а не сиюминутная мимолетная прихоть и оно не должно быть предметом для «игры». То есть, когда человек принимает осознанное решение и добровольно заключает договор накопительного страхования сроком на 10-20-30 и более лет, СК со своей стороны обязуется выполнить перед клиентом все обязательства. Но и Клиент также обязан выполнять свои перед СК, в том числе и соблюдение графика платежей до окончания срока действия договора.

И в случае, если Застрахованное лицо (Страхователь, Клиент) выступает инициатором расторжения, согласно договорному праву, он несет перед другой стороной (СК) ответственность за все причиненные потери и убытки, которые последовали или могут последовать в результате такого действия. Выкупная сумма ежегодно увеличивается и становится примерно равна всем внесенным ранее платежам только ближе к концу окончания срока договора, когда смысла расторгать его уже нет, так как гарантированная страховая сумма с дополнительным инвестиционным доходом в разы превосходит все уплаченные взносы.

Отсюда следует, что для обеих сторон и для Клиента и для СК выгодней всего, когда все взносы уплачиваются своевременно вплоть до наступления часа икс, то есть до окончания срока действия договора. Для кого-то такой расклад может оказаться минусом. Но с другой стороны это отличный стимул для человека финансово дисциплинировать себя и в итоге достигнуть поставленной цели, не сорваться, не забрать и потратить свои накопления. Так как это, как минимум обидно и просто финансово не целесообразно — платить год или 2 года подряд, а потом бросить и потерять эти деньги.

Такие жесткие условия существуют во всех без исключения СК по страхованию жизни, так как приоритетом, прежде всего, является сохранность средств клиента, даже подобными крайними мерами. Важно сделать обязательные проплаты первые 3 года, чтобы не потерять все, а потом даже если клиент не сможет или не захочет платить очередные взносы, есть несколько вариантов, как поступить. Например, заморозить на время договор по заявлению, если проблема в сложном финансовом положении, а после стабилизации ситуации продолжить платить по прежней схеме.

При этом, работать не будет только страховая защита клиента в тот период, пока он не платит взносы. А на деньги клиента, которые он внес ранее, будет продолжать начисляться инвестиционный доход. Во-вторых, можно уменьшить размер самого взноса или разбить его по полугодиям, кварталам или месяцам, что облегчит финансовую нагрузку. В-третьих, вовсе не платить дальше, а по истечении срока действия договора забрать накопленную до прекращения платежей сумму с процентами, которые будут на нее начислены за все время.

И еще одна из самых распространенных причин отказа от покупки полиса накопительного страхования жизни – это «аргумент» клиента – «ДОРОГО». Часто, когда страховой консультант рассчитывает потенциальному Страхователю сумму ежегодного взноса, человек начинает «сдавать заднюю» под предлогом, что это «дорого» или «у меня сейчас нет денег».

Для примера рассмотрим годовую стоимость страховки в 5000 грн. Как думаете Вы, это дорого? Давайте посчитаем, какую сумму нужно отложить в месяц:

5000 (грн.): 12 (мес.) = 416,67 грн.

А в день?:

416,67 (грн.): 30 дней = 13,89 грн.

14 гривен в день! Это много? Это меньше, чем сегодня стоит пачка сигарет или порция хорошего кофе или еще какая-то мелочь, без которой мы вполне можем обойтись, но зачем-то тратим на нее деньги, которые в будущем могут принести нам финансовую стабильность и защиту. На возражение «у меня сейчас нет денег» подумайте и ответьте себе честно, если бы прямо сейчас Вам предложили купить, например, новый iPhone самой последней модели или автомобиль иномарку в отличном состоянии всего за 5000 тыс. грн. и т.д. Скорей всего, Вы бы непременно нашли эти деньги, даже если бы их не было лично у Вас, вы бы одолжили у кого-то для совершения столь «выгодной» покупки.

Или другой пример, более грустный – если бы (не дай Бог) Вы или кто-то из родных неожиданно попали в больницу с серьезной травмой и потребовались деньги на лечение, Вы бы нашли средства? Или тоже ответили, что нет денег? А ведь, если есть страховая защита с накоплением, то ломать голову, где в таких ситуациях брать финансы не приходиться, Вы законно получаете положенную Вам выплату от СК.

Проблема зачастую состоит не в том, что дорого или денег нет, а в том, что человек просто не хочет, ленится, не осознает, как важно заставить себя начать накапливать себе деньги на будущее – элементарное отсутствие финансовой грамотности и дисциплины. Большинство хочет жить здесь и сейчас и не важно что будет завтра, как-то будет… Жаль, что в основном у всех и получается потом как-то.

Мы, к сожалению, готовы потратить средства на очередную новинку из мира техники или 5-ю пару обуви, 21-е платье и так далее, но не на защиту своей жизни и здоровья. Свою жизнь, получается, мы ценим гораздо ниже, чем материальные вещи, которые быстро утрачивают свою ценность. Хотя каждый может просто немного рациональнее распоряжаться своим бюджетом и отложить себе на будущее. Ведь, как говорят страховщики: «Полис страхования жизни покупается не деньгами, а мозгами!» Главное захотеть.

Пожалуй последняя популярная причина отказа от приобретения страховки – «не стоит думать о плохом и притягивать негативные события и они не произойдут».

Верно, думать о плохом никто не хочет, но скажите тогда вот что – зачем мы возим с собой в машине всегда запасное колесо, аптечку; зачем покупаем машину с наличием подушки безопасности, которая сработает в случае чего; зачем ребенку, который идет кататься на роликах одеваем каску, наколенники, налокотники и т.д.? Или так делают исключительно люди постоянно думающие о плохом? Очевидно, что мы хотим подстраховаться на тот самый несчастный случай. Так почему, тогда рассматривая покупку полиса мы думаем не о защите, а о том что обязательно случится что-то плохое. Глупо, не правда ли?

Делать или нет? Как выбрать компанию?

Мы рассмотрели основные плюсы и минусы накопительных страховок, которые чаще всего обсуждают потенциальные клиенты. Конечно, принимать решение делать или не делать, нужно ему, его семье это или нет, каким образом и где накапливать сбережения, каждый решает для себя сам. Нашей целью было максимально доступно раскрыть тему и осветить самые важные моменты, чтобы любой человек понимал, что конкретно подразумевается под накопительным полюсом и какую пользу он может принести. Поскольку страхование жизни в Украине, к сожалению, у многих ассоциируется просто с впариванием страховок.

Конечно, горький опыт прошлых лет, менталитет, недостаточная финансовая образованность мешают людям верить и воспринимать такие вещи всерьез. А жаль, ведь во всем цивилизованном мире — это наиболее популярный и надежный инструмент долгосрочных накоплений с дополнительной защитой от рисков связанных с жизнью и здоровьем человека. С помощью «лайфовых» страховых полюсов можно накопить на крупную покупку, образование ребенку и прочее, но чаще всего целью является пенсионное обеспечение, что весьма актуально сейчас и для украинских граждан, особенно после принятия новой пенсионной реформы в октябре 2017 года.

Кто слышал об этом, то наверняка уже знает, что совсем скоро уже никто не будет спрашивать хотите Вы или нет, если Вам менее 35 лет и Вы официально трудоустроены, то государство по умолчанию обяжет Вас иметь личный накопительный счет, где Вы самостоятельно будете копить себе на пенсию. Стоит ли дожидаться того, пока Вас заставят откладывать принудительно в какой-то очередной государственный или может частный «карманный» фонд? Или уже сейчас выбрать для себя надежную страховую компанию, которая имеет многолетний опыт работы и хорошую репутацию, копить там капитал и иметь защиту жизни и здоровья? Для тех, кто ближе склоняется к ответу «ДА», приведем критерии, по которым финансовые консультанты советуют выбирать «лайфовую» страховую компанию.

Критерии выбора страховых компаний по страхованию жизни:

- Чья? Кому принадлежит? Лучше останавливаться на международной или европейской компании с иностранным капиталом и уже известным именем, которая имеет право работать на территории Украины. При этом, желательно, чтобы компанией владела группа акционеров, а не отдельно взятое лицо. Это подразумевает, что возможность принятия единоличных решений исключена.

- История, срок существования. Эксперты рекомендуют доверять компаниям, время деятельности которых исчисляется не десятками, а сотнями лет – 100-200 лет на рынке. О чем это говорит? Это значит, что такая компания имеет колоссальный опыт, что она сумела успешно перенести не один международный экономический кризис, включая, как минимум, 2 мировых войны. То есть, компания умеет грамотно управлять инвестициями, имеет достаточные резервы и сможет пережить возможные катаклизмы и в будущем. Поинтересуйтесь также: кем была основана компания (ее истоки), продавалась ли, переименовывалась ли, если да, то по каким причинам? Кто является (являлся) партнерами, перестраховщиками, клиентами? Возможно, Вы услышите имя крупного предприятия или корпорации, которая всем известна, что даст Вам уверенности доверять именно этой СК. Узнайте, как долго СК работает непосредственно в Украине? Были ли уже факты выплат по окончанию срока договора 10-ти, 20-ти летних программ?

- Условия предлагаемых программ. Сравните, насколько выгодны предлагаемые проценты по выплатам за страховые случаи, какой гарантированный процент инвестиционного дохода (по ЗУ «О страховании не более 4%, но СК может установить и меньший – 2% или 3%), какие риски включены, удобство совершения платежей и т.д.

- Финансовые показатели, рейтинги. Ознакомьтесь с уровнем доходности СК за последние 5-7 лет, величиной и динамикой роста ее активов и т.д. Рейтинг надежности не стоит выбирать ниже, чем класса «А»(высокая надежность). Проанализируйте ее позиции в рейтингах в сравнении с другими аналогичными компаниями. Особенно важно, какое место СК занимает по осуществленным выплатам клиентам. Поскольку не так значим объем привлеченных средств, то есть, сколько клиенты вложили денег, а вот выполнила ли СК обязательства перед застрахованными людьми и насколько – крайне принципиально.

- Масштабы СК, перечень предоставляемых услуг, страховых продуктов. Выясните, в каких еще странах работает СК, насколько велика ее сеть. Уточните, может ли СК похвастаться линейкой продуктов разработанных для разных потребностей клиентов или имеет только одну стандартную программу для всех. Наличие выбора страховых программ для разных категорий потребителей, говорит о клиентоориентированности СК и возможности подобрать условия, наиболее подходящие индивидуально для Вас. Например: программы для взрослых молодых людей, детские программы, программы для людей старшего поколения и т.д.

- Отзывы. Почитайте, что пишут эксперты, возможно, найдете обзорные статьи о СК. Поинтересуйтесь, довольны ли клиенты, которые уже имеют или имели опыт работы с определенной СК.

Но не забывайте, что не всегда можно полностью доверять чужому мнению. Часто бывает так, что на самом деле, те кто остался всем доволен может и не поделиться положительной информацией. А вот, если человек столкнулся с какой-либо проблемой, он скорей всего об этом обязательно расскажет, причем исключительно с позиции своей правоты, хотя виноват может быть и сам в сложившейся ситуации. Но все же игнорировать отзывы не стоит. Все эти данные можно найти в разных интернет-источниках, на официальных сайтах СК или спросить лично у финансового консультанта, занимающегося вопросами страхования жизни. Учитывая все вышеперечисленные факторы, Вы сможете выбрать для себя более подходящую СК.

Комментарии

Шикарный текст. Очень много очень полезной информации! Спасибо. Пожалуй, лучшая статья на эту тему!

Спасибо большое за ваш отзыв

Я наполягаю, що це дуже важливо для всіх нас, особливо для тих, хто вже не може розраховувати на солідарну (державну) пенсію. Жалкую, що не знала про це раніше. Тепер треба встигнути надолужити упущене, бо вже 47. Страхую дітей, онука. Дивуюся, як багато хто, не розуміє важливості цього кроку. Що ж , важко побороти фінансову безграмотність. Хто ж її навчав нас? Молоді люди, яким зараз 20 і більше, повинні уже сьогодні дбати про своє «завтра». Не відкладайте на потім, бо буде запізно.

Спасибо огромное за развёрнутое объяснение всех тонкостей и нюансов! Очень хорошая статья! Автору респект!

Спасибо! :)