Единый налог в 2023 году в Украине

- Что такое единый налог в Украине?

- Изменения в отношении единого налога в 2023 году

- Группы единого налога в Украине

- Кто не имеет права быть плательщиком единого налога 1-3 групп?

- База налогообложения для всех групп единого налога

- Отчетность плательщиков единого налога

- Последние ключевые изменения налогообложения для предприятий

- Упрощенный режим налогообложения

- Налог на прибыль предприятий

- Налог на добавленную стоимость в 2023 году

- Какие льготы по налогообложению предусмотрены для ООО в Украине?

В 2020 году ставки единого налога в процентном отношении не изменились, однако с 1 января изменилась сумма необходимых выплат в связи с увеличением минимальной зарплаты до 4723 грн и прожиточного минимума до 2102 грн.

В Украине существует 4 группы единого налога. К первой и второй группам относятся только физлица-предприниматели, к третьей группе могут относиться юридические лица. К четвертой группе относятся только сельскохозяйственные товаропроизводители.

Ранее в Украине было 6 групп, но в рамках налоговой реформы было принято решение сократить их количество до 4-х.

Зная характеристики всех групп, предприниматель имеет возможность выбрать наиболее оптимальную для ведения своего бизнеса.

Что такое единый налог в Украине?

Система налогообложения в Украине для юридических и физических лиц делится на 2 вида: общая и упрощенная.

Общая система построена на налогооблагаемой базе, соответственно, при расчете прибыли из нее платится определенный процент.

В упрощённой системе налогообложения расчет ставки так называемого единого налога осуществляется согласно фиксированным ставкам для 1 и 2 группы и проценту от дохода для 3 группы.

Изменения в отношении единого налога в 2023 году

Для 1 группы ставка единого налога по-прежнему составляет до 10% от размера прожиточного минимума для трудоспособных лиц, который по состоянию на 1 января 2020 года равен 2102 грн. Соответственно, для ФЛП 1 группы максимальная сумма единого налога — 210,2 грн. Для налогоплательщиков, относящихся ко 2 группе, привязка к показателю минимальной зарплаты также осталась неизменной, а именно до 20% от суммы минимальной заработной платы, которая в 2020 году равна 4723 грн. Соответственно, максимальная ставка единого налога теперь составляет 944,6 грн. В 3 группе ставка единого налога рассчитывается в зависимости от дохода согласно прежней методологии — у плательщиков НДС остается 3%, у неплательщиков — 5%.

?Единый налог для 1 группы: 210,2 грн., для 2 группы: 944,6 грн., для 3 группы: 3 или 5% от общего дохода!

Местные советы (городские / поселковые / сельские) устанавливают ставку единого налога для 1 и 2 групп. Для отдельных видов деятельности (или в отдельных населенных пунктах) налоговая ставка может быть меньше максимального уровня.

Если местный совет не принимал решения об изменении ставки, то действует последняя принятая. Если вообще никогда не принимал никакого решения по ставке единого налога — действует максимально допустимая. Если деятельность ФЛП распространяется на территорию нескольких советов — то также нужно платить единый налог по максимальной ставке.

Группы единого налога в Украине

Давайте подробнее остановимся на каждой группе и рассмотрим особенности.

1) В первую группу входят ФЛП, которые только осуществляют продажу или хозяйственную деятельность, предоставляя населению различные услуги, не используя труд каких-либо лиц. Их объём дохода за один календарный год не должен превышать 300 тыс. грн.

2) Во вторую группу входят ФЛП, осуществляющие хоз. деятельность по оказанию услуг населению, работу, связанную с ресторанным хозяйством, продажей или производством продукции. Они должны соответствовать следующим критериям:

- Сумма дохода не должна превышать 1,5 млн грн.;

- Количество работающих лиц не должно быть более 10 человек.

При этом исключением являются ФЛП, которые предоставляют посреднические услуги по купле, продаже, аренде и оценке недвижимого имущества (группа 70.31 КВЭД ДК 009: 2005), а также осуществляют деятельность по производству, поставке, продаже (реализации) ювелирных и бытовых изделий из драгоценных металлов и камней. Такие предприниматели относятся исключительно к 3-ей группе, если удовлетворяют ее условиям.

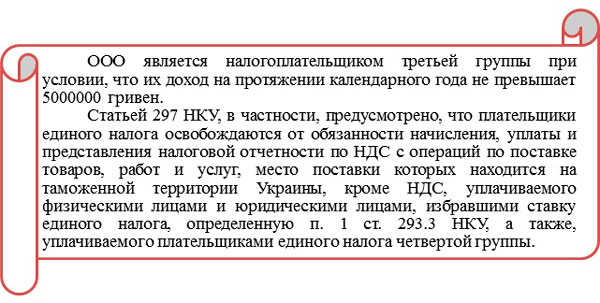

3) Третья группа – это ФЛП, у которых количество людей, состоящих в трудовых отношениях с ними, никак не ограничено, а также юридические лица любой организационно-правовой формы, сумма денежных средств которых не превышает 5 миллионов гривен. При этом вид деятельности, может быть любой. Однако, есть ограничения, описанные в Налоговом кодексе Украины.

4) Четвертая группа – это исключительно предприятия, занимающиеся сельскохозяйственной деятельностью, у которых доля сельскохозяйственного товаропроизводства за предыдущий налоговый (отчетный) год равна или превышает 75%.

Фиксированные ставки единого налога устанавливаются на календарный месяц в зависимости от вида деятельности ФЛП. Решение по размеру ставок принимают сельские, поселковые, городские советы или советы объединенных территориальных общин.

Более подробная информация о ставках и особенностях налогообложения 1-3 групп представлена в таблице ниже:

| Параметр | Группы плательщиков единого налога | ||

|---|---|---|---|

| I | II | III | |

| Возможность использования физлицами | да | да | да |

| Возможность использования юрлицами | нет | нет | да |

| Использование наемных работников | нет | до 10 лиц | не ограничено |

| Виды деятельности | — Торговля на рынках; — Бытовые услуги населению. | — Торговля на рынках; — Бытовые услуги населению; — Ресторанная деятельность; — Производство или продажа товаров. | Любой, за исключением ограничений, установленных НКУ. |

| С кем могут сотрудничать | Исключительно физлица | Население и юрлица, которые используют единый налог. Исключение — ресторанный бизнес при обслуживании спецзаказов. | Население, а также — юрлица на любой системе налогообложения. |

| Максимальный объем годового дохода | 300 000 грн. | 1 500 000 грн. | 5 млн. грн. |

| Ставка налога | от 1 до 10% размера прожиточного минимума на 1 января налогового (отчетного) года Максимальная ставка 1921*10%=192,1 грн. | от 2 до 20% размера минимальной зарплаты на 1 января налогового (отчетного) года Максимальная ставка 4173*20%=834,60 грн. | 3% дохода в случае уплаты НДС; 5% дохода в случае включения НДС в состав единого налога |

| Форма взаиморасчетов с контрагентами | Исключительно денежная (наличные или безналичные расчеты). | ||

| Использование кассовых аппаратов | Не обязаны | Обязательства при превышении суммы годового дохода в 1 млн. грн. и использовании наличной формы расчетов. | Физлица: обязаны при превышении суммы годового дохода в 1 млн. грн. и использовании наличной формы расчетов. Юрлица используют только при условии полученияя оплаты в наличной форме. |

| Уплата отдельных видов налогов | Освобождаются от уплаты: — НДФЛ по результатам своей деятельности; — Земельного налога (части налога на недвижимость). Обязаны платить рентную плату за специальное использование воды. | ||

| Налоговый (отчетный) период | Календарный год | Календарный квартал | |

| Сроки уплаты единого налога | Авансом (до 20-го числа текущего месяца) | 10 дней по истечении срока подачи декларации (для юрлиц и физлиц — 40 дней после окончания квартала) | |

| Порядок ведения учета | Бухгалтерский учет является обязательным. Книга учета доходов по выбору плательщика ведется в электронном или бумажном виде. | Для физлиц: Бухгалтерский учет является обязательным. Книга учета доходов по выбору плательщика ведется в электронном или бумажном виде. Для юрлиц: используют данные упрощенного бухгалтерского учета |

В отдельных случаях для ФЛП 1-3 групп устанавливается ставка единого налога в размере 15%:

- к сумме превышения объема дохода;

- к доходу, полученному от осуществления деятельности, не указанной в реестре плательщиков единого налога, отнесенного к 1 или 2 группе или непредусмотренной для них;

- к доходу, полученному при применении другого способа расчетов;

- к доходу, полученному от осуществления видов деятельности, которые не дают права применять упрощенную систему налогообложения.

Для юрлиц 3-й группы в таких случаях применяется двойной размер ставок единого налога.

Кто не имеет права быть плательщиком единого налога 1-3 групп?

В зависимости от рода деятельности и определенных условий не все юрлица и ФЛП могут быть плательщиками 1, 2 и 3 группы. К таковым относятся следующие виды деятельности и условия:

- организация, проведение азартных игр, лотерей (кроме распространения лотерей), пари (букмекерские или тотализатора);

- обмен валюты;

- производство, экспорт, импорт, продажа подакцизных товаров (кроме розничной продажи горюче-смазочных материалов в емкостях до 20 литров и деятельности физлиц, связанной с розничной продажей пива и столовых вин);

- добыча, производство, реализация драгоценных металлов и камней (кроме производства, поставки, продажи (реализации) ювелирных и бытовых изделий);

- добыча, реализация полезных ископаемых, кроме реализации полезных ископаемых местного значения;

- в сфере финансового посредничества, кроме деятельности в сфере страхования;

- управление предприятиями;

- предоставление услуг почты (кроме курьерской деятельности) и связи (кроме деятельности, которая не подлежит лицензированию);

- продажа предметов искусства и антиквариата, либо организация торгов (аукционов) ими;

- организация, проведение гастрольных мероприятий;

- ФЛП, осуществляющие технические испытания и исследования (группа 74.3 КВЭД ДК 009: 2005), деятельность в сфере аудита;

- ФЛП, которые предоставляют в аренду земельные участки, общая площадь которых превышает 0,2 гектара, жилые помещения и/или их части, общая площадь которых превышает 100 м2, нежилые помещения (здания, строения) и / или их части, общая площадь которых превышает 300 м2;

- страховые (перестраховочные) брокеры, банки, кредитные союзы, ломбарды, лизинговые компании, доверительные общества, страховые компании, учреждения накопительного пенсионного обеспечения, инвестиционные фонды и компании, другие финансовые учреждения, определенные законом; регистраторы ценных бумаг;

- если в уставном капитале совокупность долей, принадлежащих юрлицам, которые не являются плательщиками единого налога, равна или превышает 25%;

- представительства, филиалы, отделения и другие обособленные подразделения юрлица, не являющегося плательщиком единого налога;

- нерезиденты;

- налогоплательщики, которые на день подачи заявления о регистрации плательщиком единого налога имеют налоговый долг, кроме безнадежного налогового долга, возникшего вследствие форс-мажорных обстоятельств.

База налогообложения для всех групп единого налога

Для 1 и 2 группы ставка единого налога в 2020 году в Украине абсолютно не зависит от полученной прибыли и является фиксированной в случае, если не превышен максимальный объем годового дохода.

Если говорить о 3 группе, то ставка единого налога начисляется в процентах от дохода, полученного от ведения деятельности и соответственно сумма единого налога не является фиксированной.

Доходом плательщика единого налога являются:

- Для ФЛП: доход, полученный в денежной форме (наличной и/или безналичной); материальной или нематериальной форме. В доход не включаются пассивные доходы в виде процентов, дивидендов, роялти, страховые выплаты и возмещения, а также доходы, полученные от продажи движимого и недвижимого имущества, принадлежащего ФЛП.

- Для юрлиц: любой доход в любой форме, включая доход представительств, филиалов, отделений, в том числе в иностранной валюте (пересчет в гривну).

В доход не включаются:

- НДС;

- суммы по внутренним расчетам между структурными подразделениями плательщика единого налога;

- финансовая помощь, которая была возвращена в течение года;

- суммы кредитов;

- суммы, которые были получены из Пенсионного фонда и других госфондов, в том числе общеобязательного государственного социального страхования, бюджетов или целевых фондов, программ;

- суммы возврата покупателю, в том числе аванс, предоплата;

- суммы за оплату товаров (работ, услуг), стоимость которых была включена в доход юрлица при начислении налога на прибыль предприятий или общего налогооблагаемого дохода ФЛП;

- суммы средств и стоимость имущества из уставного капитала;

- суммы излишне уплаченных налогов и сборов, и суммы единого взноса на общеобязательное государственное социальное страхование, которые возвращаются плательщику единого налога из бюджетов или государственных целевых фондов;

- дивиденды.

Единый налог в 2020 году в Украине для производителей сельскохозяйственных товаров, относящихся к четвертой группе, имеет несколько особенностей. Базой налогообложения является:

- нормативная денежная оценка 1 га сельскохозяйственных угодий (пашни, сенокосов, пастбищ и многолетних насаждений) с учетом коэффициента индексации, определенного по состоянию на 1 января базового налогового (отчетного) года;

- нормативная денежная оценка для земель водного фонда (внутренних водоемов, озер, прудов, водохранилищ) с учетом определенного коэффициента индексации.

Для плательщиков единого налога 4 группы размер ставок налога с 1 га сельскохозяйственных угодий и/или земель водного фонда зависит от категории (типа) земель и их расположения (в процентах базы налогообложения):

- пашни, сенокосы и пастбища (кроме горных зон и полесских территорий, а также сельскохозяйственных угодий, находящихся в условиях закрытого грунта) — 0,95%;

- пашни, сенокосы и пастбища в горных зонах и на полесских территориях — 0,57%;

- многолетние насаждения (кроме горных зон и полесских территорий) — 0,57%;

- многолетние насаждения в горных зонах и на полесских территориях — 0,19%;

- земли водного фонда — 2,43%;

- сельскохозяйственные угодья, находящихся в условиях закрытого грунта — 6,33%.

Отчетность плательщиков единого налога

Согласно Налоговому кодексу установлено два срока подачи деклараций:

- Календарный год для 1, 2 и 4 группы (срок подачи декларации – до 9 февраля);

- Календарный квартал 2019 года для 3-й группы (срок подачи декларации: 1-й квартал — до 10 мая, полугодие — до 9 августа, 9 месяцев — до 9 ноября, год — до 11 февраля 2020 г.)

Отчеты можно подавать непосредственно в налоговой, заполнив специальный бланк (см. ниже) либо отправить в электронном виде или по почте.

Если у Вас есть бухгалтер или другой человек, который будет идти в налоговую для сдачи отчетности, то у него обязательно должна быть доверенность от ФЛП. Чтобы подать декларацию в электронном виде нужно наличие ЭЦП (электронная цифровая подпись). Получить ЭЦП можно бесплатно в налоговой, в которой вы числитесь, предоставив для этого оригиналы паспорта и ИНН (идентификационный код). Кроме этого, у Вас должен быть USB-флеш-накопитель, называемый в народе просто «флешка». По почте декларацию нужно отправлять не позднее 5 календарных дней до окончания срока подачи и только через Укрпочту ценным письмом с уведомлением о доставке.

Но стоит обратить пристальное внимание, что подача декларации не освобождает налогоплательщика от отчетности по: НДС, ЕСВ, НДФЛ и прочих сборов.

Сроки уплаты ставки единого налога для различных групп

Плательщики единого налога 1 и 2 групп уплачивают единый налог путем осуществления авансового взноса не позднее 20 числа (включительно) текущего месяца. Возможно провести разовую авансовую оплату сразу до конца календарного года, но не более.

! Для плательщиков единого налога 1 и 2 групп сроки уплаты НЕ переносятся даже если конечная дата приходится на выходной день. В таком случае, нужно оплачивать единый налог в последний рабочий день перед 20-м числом.

В случае не использования труда наемных лиц, плательщики единого налога 1 и 2 групп освобождаются от уплаты единого налога в течение 1 календарного месяца в год на время отпуска, а также за период болезни, подтвержденной копией листка нетрудоспособности, если она длится 30 и более календарных дней.

Плательщики единого налога 3-й группы уплачивают единый налог в течение 10-ти календарных дней после предельного срока представления налоговой декларации за отчетный квартал. В 2019 году конечными датами для уплаты единого налога будут:

- I квартал – 18 мая;

- II квартал – 17 августа;

- III квартал – 19 ноября;

- IV квартал – 19 февраля 2020 года.

Плательщики единого налога 4-й группы самостоятельно исчисляют сумму налога ежегодно по состоянию на 1 января и не позднее 20 февраля текущего года подают налоговую декларацию на текущий год по установленной форме; платят налог ежеквартально в течение 30 календарных дней, следующих за последним календарным днем налогового (отчетного) квартала, в следующих размерах:

- в I квартале — 10 процентов;

- во II квартале — 10 процентов;

- в III квартале — 50 процентов;

- в IV квартале — 30 процентов;

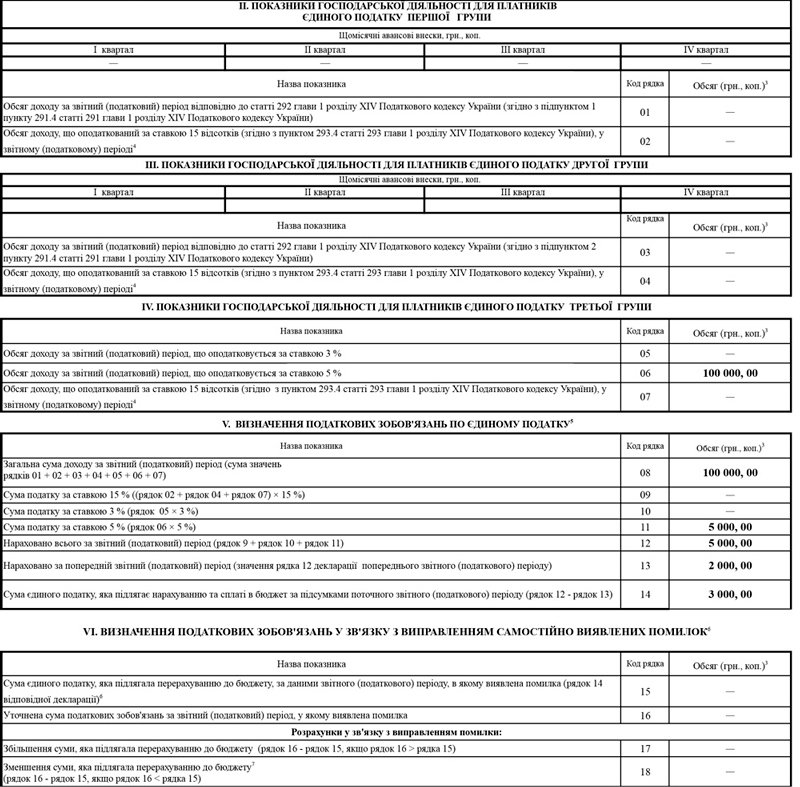

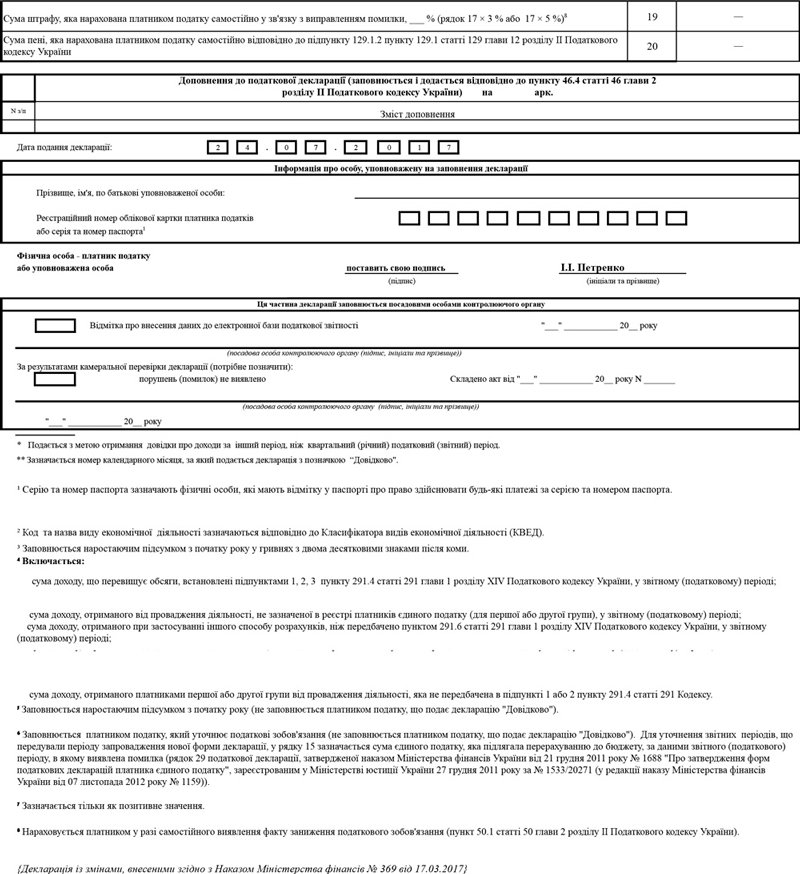

Заполнение декларации единого налога для 1, 2, 3 группы

На скриншоте показан пример заполнения налоговой декларации плательщика единого налога — ФЛП (ФОП) 3 группы. Для этой группы налоговую декларацию нужно сдавать ежеквартально. На примере показан налоговый период — полугодие. Нужно понимать, что раздел V. «Определение налоговых обязательств по единому налогу» заполняется нарастающим итогом с начала года, т.е. в данном случае нужно учитывать общую сумму дохода за полугодие.

В указанном выше примере, общий доход за полугодие составил 100 000 грн. ФЛП 3 группы платит налог только 5% от общего дохода, нарушений не было. Сумма к уплате составляет 5 000 грн., но это за полугодие. От нее вычитается сумма, уплаченная в 1 квартале — в данном случае 3 000 грн. Соответственно, разницу между этими суммами (в данном примере 2 000 грн.) и необходимо оплатить как сумму единого налога за текущий период.

Кликнув по ссылке ниже, Вы можете скачать бесплатно новый бланк для заполнения налоговой декларации единого налога с изменениями, внесенными согласно Указа Министерства Финансов №369 от 17.03.2017.

СКАЧАТЬ БЛАНК ДЕКЛАРАЦИИ ЕДИНОГО НАЛОГА ФЛП (ФОП) 1, 2, 3 ГРУППЫ

Особенности бухгалтерского учета для плательщиков единого налога

Бухгалтерский учет необходим для своевременного ведения операций, правильности начислений уплат и налогов.

Для ФЛП 1, 2 и 3 групп (кроме плательщиков НДС) учет и отображение полученных доходов в Книге учета доходов должны осуществляться ежедневно. Юрлица платят по общей методике упрощенного учета.

Также для 2 и 3 групп независимо от выбранного вида деятельности в случае превышения объема дохода 1 млн. грн. в календарном году применение регистратора расчетных операций является обязательным. Исключение составляют предприниматели, осуществляющие реализацию технически сложных бытовых товаров, подлежащих гарантийному ремонту.

Последние ключевые изменения налогообложения для предприятий

Прослеживая динамику дополнений и поправок, внесенных в НК в 2019 году, можно сделать вывод: в принципе, никаких кардинальных изменений не произошло. Некоторые правки можно считать уточняющими или относящимися к узкопрофильным предприятиям.

В 2018 году изменения в налогообложении ООО в Украине в первую очередь коснулись предприятий с суммарным объемом дохода более 50-ти миллионов евро в течении последние 12 месяцев. А также тех организаций, у которых за этот же период общая сумма уплаченных сборов и платежей в бюджет превышает один миллион евро.

В настоящее время действующее законодательство предусматривает два режима налогообложения. Это упрощенная или общая система налогообложения юридических лиц (Украина). Каждое предприятие должно выбрать максимально приемлемый для него налоговый режим в зависимости от планируемого вида деятельности, схемы работы, предполагаемых оборотов и прочих важных факторов, которые, так или иначе, будут влиять на хозяйственную деятельность юр. лица.

Какие налоги платит предприятие в Украине в зависимости от выбранного им режима налогообложения? Чтобы ответить на этот вопрос, предлагаем рассмотреть детальнее обе системы.

Упрощенный режим налогообложения

Юридические лица, использующие упрощенную систему, платят налог от общей выручки. И в отличие от предприятий на общей системе, для ООО на упрощенном режиме не учитывается статья расходов.

Новый упрощенный режим, который вступил в силу с 2012 года, уменьшил ставку налогообложения и увеличил граничный объем выручки. В 2015 году количество групп, оплачивающих единый налог, уменьшилось с 6-ти до 4-х. На сегодняшний день упрощенная система для юр. лиц представлена двумя группами – 3-ей и 4-ой.

Ставка единого налога для ООО

Предприятия, использующие упрощенную систему, уплачивают в бюджет только единый налог для ООО. Ставка является фиксированной и зависит от группы налогоплательщика.

Процентные ставки ЕН для третьей группы установлены в таких размерах:

- для не плательщиков НДС 5% от суммы дохода. В этом случае НДС уже включено в состав ЕН;

- для плательщиков НДС 3% суммы дохода. НДС уплачивается в бюджет в соответствии с НК.

В прибыль ООО включаются доход от продаж, безвозмездно полученное имущество (работы, услуги), кредиторская задолженность, срок давности которой истек, и прочее. В доход плательщика единого налога не включается НДС, суммы кредитов, финпомощь (если она возвращена в течение 12-ти месяцев), возврат товаров или денежных средств по договору расторжения (гарантии и т.п.), взносы в уставный фонд ООО и прочее.

Единый налог и НДС

Все ООО, которые являются плательщиками НДС и используют упрощенную систему налогообложения, должны зарегистрироваться плательщиком НДС и единого налога по ставке 3%. Плательщики ЕН обязаны соблюдать обязательные нормы налогообложения НДС, установленные для общей системы.

Общая система налогообложения

Юридическое лицо, использующее общий режим, оплачивает два основных налога: налог на прибыль и НДС. Причем, предприятие, у которого сумма выручки (дохода от реализации) за любые 12 календарных месяцев не превышает одного миллиона гривен, в праве не регистрироваться плательщиком налога на добавленную стоимость.

Обратите внимание: законодательством Украины предусмотрено, что юр. лицо на общей системе налогообложения без НДС может добровольно аннулировать регистрацию плательщика налога на добавленную стоимость.

Налог на прибыль предприятий

В 2020 году налог на прибыль платят все ООО, использующие общий режим. Следовательно, чтобы определить сумму, подлежащую к уплате в бюджет, следует определить прибыль предприятия, которая рассчитывается по итогам бухгалтерского учета из фин. результата. В 2020 году ставка налога на прибыль составила 18%.

Предприятия с годовым доходом от деятельности (без косвенных платежей) не более 20-ти миллионов гривен подают отчетность по налогу на прибыль один раз в год. Если годовая выручка превышает данную сумму, юр. лицо подает отчетность 1 раз в квартал. Соответственно, уплата этого налога осуществляется либо один раз в год по итогу подачи годовой декларации (до 10-го июня), либо ежеквартально.

Налог на добавленную стоимость в 2023 году

Налогом на добавленную стоимость называется налог, который включается в стоимость товаров или услуг. То есть, этот налог можно увидеть на каждом чеке в любом супермаркете. Косвенным путем он оплачивается покупателем, но в бюджет перечисляется продавцом.

В принципе, в 2020 году НДС остался без изменений.

Система расчета НДС, контроля и уплаты его в бюджет имеет три важные составляющие:

- систему электронного администрирования (САЭ) НДС,

- единый реестр НН,

- специальные электронные документы, которые проходят регистрацию в едином реестре – налоговые накладные и расчеты корректировок.

Какие льготы по налогообложению предусмотрены для ООО в Украине?

Льготное налогообложение ООО в Украине в соответствии с действующим законодательством предусматривает уплату обязательных сборов и платежей в госбюджет за специальными сниженными ставками. К примеру, для представителей малого бизнеса установлена ставка налога на прибыль 0%. Для субъектов программной индустрии она составляет 5% (плюс освобождение от уплаты НДС).

Комментарии

Добрый день. Очень интересует один вопрос. Я единщик 2 гр. У меня есть мебель. которую я хочу продавать магазинам для дальнейшей перепродажи . Куда ни обращаюсь все ндсники. как мне продавать им мебель?

С каких это пор, интересненько, бухгалтерский учет для 1й и 2й групп является обязательным? И в соответствии с чем вы так резко ограничили второгруппников сотрудничеством исключительно с населением и юрлицами только на едином налоге? Второй группе сотрудничать можно со всеми. Оказывать услуги — не всем.

Спасибо за Ваш коммент!! А то меня в жар кинуло — думала, что я что-то пропустила. Я на 2-й группе и торгую с юрлицами:))